Cẩn thận với “tín dụng đen” như thế nào khi vay tiền online?

- 1. Tín dụng đen là gì mà bạn cần phải tránh?

- 2. Cẩn thận với “tín dụng đen” như thế nào?

- 1. Tìm ra lãi suất thật sự đằng sau lãi suất niêm yết và các loại phí

- 2. Chỉ vay khi hợp đồng cho vay có điều kiện, điều khoản rõ ràng

- 3. Đơn vị cho vay phải được cấp phép theo quy định pháp luật

- 3. Cách lựa chọn gói vay tiền online phù hợp và an toàn

- 1. Bước 1: Xem xét có những gói vay nào trên thị trường hiện nay

- 2. Bước 2: Bạn có đủ điều kiện đáp ứng gói vay nào? Chọn tối thiểu 3 gói vay phù hợp và so sánh

- 3. Bước 3: Lựa chọn gói vay phù hợp nhất với mình

Có thể thấy, sự xuất hiện của các công ty tài chính hiện nay giống như "cứu cánh" đối với nhiều người khi mọi thủ tục cho vay đều đơn giản, không cần tài sản đảm bảo hay chứng minh thu nhập,... Thế nhưng, lãi suất và phí thì lại bị đội lên khá cao khiến mọi người nhầm tưởng rằng mọi tổ chức tài chính đều là "tín dụng đen".

Sự thật có phải như vậy không? Người vay cần phải làm gì để tránh bẫy tín dụng đen? Câu trả lời sẽ có trong bài viết sau đây.

Tín dụng đen là gì mà bạn cần phải tránh?

Bạn có thể thường xuyên nghe đến các thông tin từ báo đài về “tín dụng đen” kèm theo vô vàn cảnh báo. Vậy tín dụng đen là gì mà chúng ta cần hết sức phòng tránh?

Tín dụng đen (cho vay nặng lãi) là hoạt động cho vay bất hợp pháp khi cá nhân hoặc tổ chức tự đặt ra lãi suất cao, vượt xa mức 150% lãi suất căn bản của Ngân hàng Nhà nước mà không có bất kỳ căn cứ pháp lý chứng thực nào.

Đặc biệt, khi vay tín dụng đen không trả, người vay có thể phải đối mặt với những hình thức đòi nợ, gây sức ép theo kiểu đe dọa, cưỡng ép, khủng bố tinh thần, xúc phạm danh dự, nhân phẩm, sức khỏe, tính mạng,...

Có thể thấy, tín dụng đen tồn tại ở đa dạng hình thức như:

- Tờ rơi dán ở cột điện, ở những nơi công cộng,...

- Núp bóng dưới dạng các ứng dụng, website cho vay trôi nổi, không rõ nguồn gốc.

>>>Nơi vay nóng Online lãi suất tốt

Cẩn thận với “tín dụng đen” như thế nào?

Thực tế cho thấy do nhu cầu vay tiêu dùng, kinh doanh trên thị trường hiện nay rất cao, nhất là sau đại dịch Covid-19. Tuy nhiên, không phải người dân và doanh nghiệp nào cũng có thể dễ dàng tiếp cận được với nguồn vốn của ngân hàng do các quy định chặt chẽ về thủ tục và tài sản thế chấp.

Trong khi đó, việc tiếp cận nguồn vốn của các app tín dụng đen lại quá dễ dàng. Người có nhu cầu vay vốn chỉ cần có CMND, CCCD, sổ hộ khẩu và một số loại giấy tờ tùy thân có giá trị khác như thẻ sinh viên, thẻ ATM,... là có thể vay được tiền trong thời gian rất ngắn. Hợp đồng cho vay lại vô cùng đơn giản. Thậm chí còn được thỏa thuận bằng miệng mà không có giấy tờ chứng thực nào kèm theo.

Chính vì dễ dàng chấp nhận các hợp đồng cho vay không rõ ràng và đầy rủi ro như thế mà có người sẽ phải lãnh nhận những hậu quả nghiêm trọng. Ảnh hưởng đến danh dự và tính mạng của bản thân và gia đình nếu trốn nợ tín dụng đen.

Do vậy, muốn thật sự tránh bẫy tín dụng đen, bạn cần chú ý:

Tìm ra lãi suất thật sự đằng sau lãi suất niêm yết và các loại phí

Điểm nhận diện tín dụng đen lớn nhất đó chính là phần lãi suất. Do vậy, muốn tìm ra lãi suất thật và chính xác số tiền phải trả hàng tháng, bạn cần tìm ra các mức phí mình phải đóng khi vay tiền. Tiếp theo, cộng các loại phí này vào trong số tiền lãi sau đó chia ngược lại số tiền gốc thì sẽ ra được lãi suất thật.

Ví dụ: Bạn đăng ký vay online 2.000.000 đồng, lãi suất 1.5%/tháng, kỳ hạn 30 ngày. Mức lãi suất này thật sự không quá cao. Thế nhưng bạn lại bị tính phí dịch vụ lên đến 420.000 đồng.

Nếu vậy mức lãi suất thật của bạn sẽ là:

[(2.000.000 x 1.5%) + 420.000] / 2.000.000 x 100% = 22.5%

Nếu cảm thấy các con số trên quá phức tạp bạn có thể sử dụng CÔNG CỤ TÍNH LÃI SUẤT REDBAG để tính toán một cách nhanh chóng và dễ dàng hơn.

Như vậy, bạn sẽ biết được đơn vị nào đang áp dụng hình thức cho vay nặng lãi. Tuy nhiên, cũng không nên đánh đồng tất cả tổ chức tài chính đều là tín dụng đen. Bởi lẽ lý do khiến các tổ chức tài chính buộc phải đưa ra mức lãi suất và phí cao hơn ngân hàng đó là vì:

- Thứ nhất, các đơn vị tài chính không được phép huy động vốn như ngân hàng, vì thế mà chi phí đầu tư khá cao.

- Thứ hai, mức độ rủi ro cao khi các đơn vị tài chính chỉ dựa trên mỗi độ uy tín của người đi vay mà không có bất kỳ giấy tờ chứng minh thu nhập hay tài sản đảm bảo nào.

- Thứ ba, với khoản vay nhỏ, kỳ hạn ngắn (6 - 12 tháng) nhưng chi phí thẩm định, quản lý, thu hồi nợ, phục vụ,... thì cao như một khoản vay thông thường của ngân hàng. Đây chính là yếu tố tác động không nhỏ đến chi phí hoạt động của công ty tài chính và lãi suất khoản vay.

Do vậy, người vay nên tìm hiểu kỹ các thông tin về lãi suất và phí trước khi vay, tránh trường hợp không đủ khả năng trả nợ bạn sẽ phải chịu mức phạt rất lớn dẫn đến nhiều rủi ro khác nhau.

Chỉ vay khi hợp đồng cho vay có điều kiện, điều khoản rõ ràng

Các công ty tài chính uy tín thường cung cấp hợp đồng kèm theo điều kiện, điều khoản rõ ràng, bao gồm: Lãi suất, thời hạn trả nợ, cách thức thanh toán, phí phạt trả trước, phí phạt trả chậm, phí dịch vụ,…

Riêng với tín dụng đen, hợp đồng cho vay sẽ rất đơn giản. Có khi được thỏa thuận bằng miệng mà không có bất kỳ giấy tờ nào kèm theo. Theo đó, nếu xảy ra kiện tụng, người vay sẽ không được tòa án giải quyết và bảo vệ khi không có bằng chứng, giấy tờ pháp lý liên quan.

Sẽ có tình trạng tín dụng đen cung cấp hợp đồng để người vay an tâm. Tuy nhiên, những thông tin về lãi suất hoặc phí vay tiền tín dụng đen sẽ được che lấp đi mà người vay không biết. Do đó, nếu có bất kỳ thắc mắc nào bạn nên hỏi rõ nhân viên tư vấn trước khi ký hợp đồng vay.

Ngoài ra, để chắc chắn, bạn nên tìm kiếm mẫu hợp đồng chuẩn của các công ty tài chính uy tín để so sánh và cân nhắc xem hợp đồng cho vay hiện tại có bảo đảm quyền lợi cho bạn không.

Đơn vị cho vay phải được cấp phép theo quy định pháp luật

Các công ty tài chính uy tín thường sẽ có website hoặc ứng dụng riêng được cấp phép theo quy định pháp luật. Mức độ uy tín của thương hiệu, dịch vụ chăm sóc khách hàng, ý kiến, đánh giá của các chuyên gia và người dùng,... có thể dễ dàng tìm kiếm thông qua mạng Internet.

Còn riêng với tổ chức cho vay tín dụng đen thường là hoạt động “chui”. Do đó, trên website hoặc app sẽ không có các thông tin đăng ký kinh doanh với mã số hợp lệ hoặc không được cấp phép hoạt động.

Cách lựa chọn gói vay tiền online phù hợp và an toàn

Nhìn chung, khi tham gia vay tiền online, nếu không biết cách so sánh và lựa chọn đơn vị tài chính uy tín và phù hợp, chúng ta sẽ phải đối diện với các rủi ro nghiêm trọng từ tác hại của tín dụng đen.

Dưới đây là quy trình giúp bạn tìm ra được gói vay phù hợp và an toàn với mình:

Bước 1: Xem xét có những gói vay nào trên thị trường hiện nay

Bạn có thể dễ dàng nhận biết có các gói vay nào trên thị trường hiện nay bằng cách xác định dựa trên 3 hình thức sau đây:

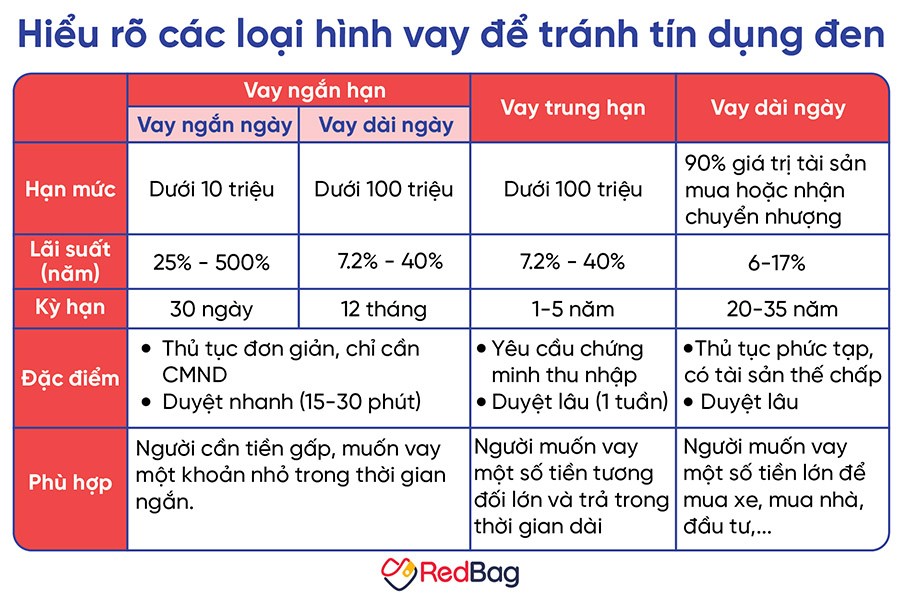

a. Vay ngắn hạn: Khoản vay có thời hạn tối đa 1 năm. Nếu có nhu cầu vay gấp với một số tiền nhỏ trong thời gian ngắn bạn có thể tham khảo các gói vay trong 2 dạng: Vay ngắn ngày và vay dài ngày.

Ưu điểm:

- Thủ tục đơn giản, phê duyệt nhanh chóng.

- Không yêu cầu kiểm tra lịch sử tín dụng nghiêm ngặt.

- Không cần tài sản đảm bảo.

- Có thể cấp thêm hạn mức vay nếu chứng minh được thu nhập đạt đủ điều kiện.

- Giải quyết được khó khăn tạm thời một cách nhanh nhất.

Nhược điểm: Lãi suất và phí cao, có thể lên đến 40-500%/năm.

a1. Vay ngắn ngày (Payday Loan):

| Hạn mức | Dưới 10 triệu |

| Thời hạn | Tối đa 30 ngày |

| Lãi suất và phí | Khá cao, 25% - 500%/năm |

| Các loại giấy tờ yêu cầu | Chỉ cần CMND/CCCD |

| Đơn vị cho vay | Robocash, Dr.Dong, Tamo, Senmo, OnCredit,... |

a2. Vay dài ngày:

| Hạn mức | Dưới 100 triệu |

| Thời hạn | Tối đa 12 tháng |

| Lãi suất và phí | 7.2% - 40%/năm |

| Các loại giấy tờ yêu cầu | - CMND/CCCD - Giấy tờ chứng minh thu nhập như bảng lương, hóa đơn điện/nước, sổ tiết kiệm, hợp đồng bảo hiểm hay hợp đồng kinh doanh, làm việc, cho thuê nhà trọ,... |

| Đơn vị cho vay | - Các công ty tài chính tiêu dùng như Mcredit, MAFC, Easy Credit,... - Các ngân hàng thương mại như OCB, Shinhan, UOB,... |

Lưu ý: Vì mức lãi suất và phí cao do đó bạn cần tính toán kỹ lưỡng trước khi vay để trả nợ đúng hạn. Bạn cũng nên dự trù sẵn nguồn tiền có thể giúp bạn trả nợ nếu thu nhập chính tạm thời mất.

b. Vay trung hạn: Khoản vay có thời hạn từ 1-5 năm. Nếu có nhu cầu vay một số tiền tương đối lớn và trả trong thời gian dài, ví dụ như vay sửa chữa nhà cửa, sắm sửa đồ nội thất, đóng học phí,... thì bạn có thể tham khảo các gói vay trung hạn.

Các đơn vị cho vay trung hạn cũng giống như cho vay dài ngày bao gồm: Mcredit, MAFC, Easy Credit, Shinhan, OCB,... Hạn mức, lãi suất và thủ tục vay cũng tương tự.

Chỉ khác là khoản vay trung hạn sẽ có kỳ hạn vay dài hơn, tối đa là 5 năm để khách hàng có thêm thời gian trả nợ và cân bằng tài chính.

Ưu điểm:

- Giảm bớt áp lực phải trả một khoản tiền lớn trong thời hạn ngắn.

- Lãi suất thấp hơn so với vay ngắn hạn.

Nhược điểm:

- Thủ tục phức tạp hơn so với vay ngắn hạn.

- Thời gian xét duyệt mất khoảng 1 tuần.

- Quy trình xét duyệt không online 100%, nhân viên tư vấn có thể sẽ gặp bạn trực tiếp để trao đổi một số giấy tờ, hợp đồng và thông tin quan trọng.

c. Vay dài hạn: Khoản vay có thời hạn cho vay trên 5 năm. Phù hợp với những người có nhu cầu vay một số tiền lớn để mua xe, mua nhà, mua đất, đầu tư kinh doanh,... và có tài sản thế chấp để đảm bảo khoản vay.

Hiện tại, ở Việt Nam chưa có hình thức vay tiêu dùng tín chấp dài hạn. Đa số là những khoản vay tiêu dùng thế chấp từ ngân hàng với số vốn lớn lên đến hàng tỷ đồng. Bạn có thể tham khảo một số gói vay dài hạn như sau:

| Hạn mức | Hỗ trợ vay tối đa 90% giá trị mua hoặc nhận chuyển nhượng bất động sản |

| Thời hạn | 20-35 năm |

| Lãi suất | 6-17%/năm |

| Các loại giấy tờ yêu cầu | - Giấy đề nghị vay vốn theo mẫu ngân hàng cung cấp - CMND/CCCD - Hộ khẩu - Chứng từ chứng minh khả năng trả nợ (VD: Bản sao kê lương) - Hồ sơ thể hiện mục đích vay vốn. - Hồ sơ tài sản bảo đảm. |

| Đơn vị cho vay | VPBank, TPBank, HSBC, Shinhan Bank, VIB, BIDV, Hong Leong Bank,... |

Ưu điểm:

- Thời gian trả gốc và lãi được trải dài giúp giảm áp lực tài chính khi vay vốn với số tiền lớn.

- Hưởng mức lãi suất ưu đãi hơn.

Nhược điểm:

- Thủ tục vay khó khăn hơn so với các khoản vay ngắn và trung hạn bởi yêu cầu phải có tài sản đảm bảo.

- Giới hạn đối tượng, chỉ cho vay đối với khách hàng có lịch sử tín dụng tốt.

- Thời gian xét duyệt lâu.

Bước 2: Bạn có đủ điều kiện đáp ứng gói vay nào? Chọn tối thiểu 3 gói vay phù hợp và so sánh

Dựa vào nhu cầu của bản thân bạn sẽ biết được mình cần lựa chọn gói vay nào phù hợp. Theo đó, hãy lựa chọn ít nhất 3 đơn vị cung cấp gói vay bạn mong muốn và đưa ra so sánh dựa trên các tiêu chí sau:

- Hạn mức

- Lãi suất

- Phí

- Kỳ hạn

- Mức độ uy tín của đơn vị trên thị trường. VD: Đơn vị có giấy đăng ký kinh doanh không? Đánh giá của người dùng, chuyên gia về đơn vị này?

Ví dụ: Nếu bạn cần tiền gấp và mong muốn lựa chọn các đơn vị cho vay ngắn hạn. Vậy bạn sẽ đưa ra so sánh như sau:

| STT | Tên | Hạn mức | Lãi suất & Phí | Kỳ hạn | Mức độ uy tín |

| 1 | OnCredit | 500.000 - 20.000.000 | Lãi suất: 1.2%/tháng Phí tư vấn: 504.000 |

91 - 182 ngày | - Có giấy chứng nhận ĐKDN số 0315755759 do Sở KHĐT Tp.HCM cấp ngày 25/06/2019. - Có chính sách bảo mật thông tin rõ ràng và cụ thể. |

| 2 | Senmo | 100.000 - 20.000.000 | Lãi suất: 1.5%/tháng Phí tư vấn: 70.000 |

10 - 365 ngày | - Tên đơn vị sở hữu là Công ty TNHH Gofingo Việt Nam - Gofingo có trụ sở tại Vilnius, Litva, bề dày kinh nghiệm hơn 20 năm. - Có giấy chứng nhận ĐKDN số 0315529414 do Sở KH&ĐT Tp.HCM cấp ngày 27/02/2019. |

| 3 | Robocash | 1.000.000 - 10.000.000 | Lãi suất: 1.5%/tháng Phí tư vấn: 10% khoản vay Phí dịch vụ: ~0.126%/ngày |

7 - 180 ngày | - Tên đơn vị sở hữu là Công ty TNHH Robocash Việt Nam - Trực thuộc tập đoàn đa quốc gia. - Mã số thuế: 0315076820. |

Bước 3: Lựa chọn gói vay phù hợp nhất với mình

Như đã đề cập ở phần trên, sau khi tổng hợp được lãi suất và mức phí được công khai rõ ràng trên website hoặc ứng dụng cho vay. Hãy tính chính xác lãi suất thực và số tiền bạn phải trả hàng tháng để lựa chọn gói vay phù hợp nhất với mình và có kế hoạch trả nợ. Nếu không có một kế hoạch cụ thể và sự tính toán cẩn thận bạn sẽ rất dễ rơi vào rủi ro khi không trả được nợ.

Sau cùng, bên cạnh lãi suất, các yếu tố khác như hạn mức, kỳ hạn hay mức độ uy tín của đơn vị cho vay cũng rất quan trọng trong việc giúp bạn tránh xa được tín dụng đen và lựa chọn được khoản vay phù hợp với mình.

Để tìm kiếm và so sánh chi tiết các gói vay phù hợp với bạn, hãy sử dụng RedBag. Mọi thông tin về khoản vay sẽ luôn được RedBag cập nhật minh bạch và chi tiết, giúp bạn lựa chọn các sản phẩm tài chính một cách nhanh chóng và tiện lợi hơn.

Bài viết mới nhất

Xem tất cảBật mí công thức 4M đầu tư chứng khoán không bao giờ sợ lỗ

Nhảy vào thị trường đầu tư chứng khoán với sự mơ hồ về kiến thức sẽ khiến cho người trẻ gặp phải những thất bại không đáng có. Hãy cẩn thận!

Giải quyết bài toán mua nhà cho gia đình với bản kế hoạch tài chính chi tiết

Sở hữu căn nhà cho riêng mình đã và đang là đích đến của nhiều người. Tuy nhiên, để hiện thực hóa mục tiêu này vốn không phải là một điều dễ dàng nếu ngay từ đầu chúng ta không biết cách lập kế hoạch tài chính mua nhà.

Vũ Nhật Khánh: “Áp lực mục tiêu tài chính tuổi 30 là do mình tạo ra”

Bước đầu quản lý tài chính cá nhân, ai cũng sẽ có những mục tiêu cho riêng mình. Song mục tiêu tài chính tuổi 30 có lẽ sẽ đặc biệt hơn vì đây là cột mốc quan trọng trong cuộc đời mỗi người. Điều này tạo ra không ít áp lực dành cho những người trẻ.

Bài viết đọc nhiều

Tậu ngôi nhà, căn hộ đầu tiên của bạn: hướng dẫn từng bước

Những người trẻ tài năng đang có mục tiêu sở hữu ngôi nhà, căn hộ cho riêng mình trước tuổi 30, thường sẽ đối mặt với những băn khoăn, như: cần bao nhiêu tiền thì có thể tậu được ngôi nhà, căn hộ đầu tiên; quản trị tài chính cá nhân với khoản nợ, khoản trả góp mua nhà; các bước chi tiết để mua nhà. Tất cả những thắc mắc này sẽ được giải đáp trong bài viết của RedBag.

Nguyên tắc 28/36 giúp bạn giảm gánh nặng từ những khoản nợ

Gánh nặng nợ vay là nỗi ám ảnh lớn nhất của những người trẻ muốn sở hữu ngôi nhà của riêng mình từ sớm. Vay mua nhà và ngay sau khi tận hưởng được niềm vui của việc có nhà mới, người trẻ ngay lập tức phải gánh chịu những áp lực từ lãi vay và gánh nặng phải chi trả các khoản vay nợ mua nhà, mua đồ nội thất. Đây quả là một trải nghiệm không hề dễ chịu.

Ổn định tài chính - Bước chuyển mình quan trọng của người trẻ

Giai đoạn chuyển tiếp từ trạng thái này sang trạng thái khác luôn là những điều không dễ dàng đối với tất cả chúng ta. Đặc biệt là bước chuyển đổi từ giai đoạn mới đi làm sang giai đoạn ổn định tài chính. Tại đây, người trẻ phải đối mặt với rất nhiều điều mới mẻ, những kiến thức cần bổ sung và những kế hoạch mới phải thiết lập để sẵn sàng với thử thách mới.

10 thói quen để đạt được tự do tài chính, nghỉ hưu sớm

Tự do tài chính là mục tiêu chính trong cuộc sống của nhiều người. Nhưng, đạt đến tự do tài chính là một con đường dài và đầy khó khăn đối với người trẻ. Hình thành những thói quen tài chính đúng đắn ngay từ sớm là một cách đơn giản và hữu ích để người trẻ sớm thành công trong mục tiêu đạt được trạng thái tự do tài chính.

Gen Z đa nhiệm: Làm nhiều nghề cùng lúc, nhưng đôi khi bỏ quên việc tối ưu tài chính cá nhân

Đa nhiệm là một tính từ được dùng phổ biến khi nói đến Gen Z, để mô tả khả năng đảm nhiệm nhiều công việc, trong nhiều lĩnh vực khác nhau cùng một lúc. Đây là một trong những đặc điểm giúp cho Gen Z nổi bật hơn những thế hệ trước. Đa nhiệm, năng động, tự tin, sáng tạo là một bộ những tính từ gắn liền với Gen Z. Trong bài viết này, chúng ta sẽ cùng khám phá tính đa nhiệm của Gen Z trong công việc.

Đừng quên đăng ký để nhận tin mới nhất!

Hàng tuần RedBag sẽ gửi tài liệu tổng hợp về Kiến thức quản lý tài chính cá nhân hiệu quả cho bạn qua Email

ĐĂNG KÝ NHẬN BẢN TIN