Tự do tài chính là gì? Làm thế nào để tự do về tài chính nghỉ hưu sớm?

- 1. Tự do tài chính là gì?

- 2. 7 Cấp độ tự do tài chính cá nhân

- 3. Ai có thể tự do về tài chính?

- 4. Cần bao nhiêu tiền để tự do tài chính?

- 5. Trào lưu tự do tài chính nghỉ hưu sớm FIRE

- 6. Những lý do cản trở bạn đạt được tự do tài chính

- 1. Không lập kế hoạch chi tiêu

- 2. Chi tiêu theo cảm xúc

- 3. Chỉ có một nguồn thu nhập

- 4. Không có chiến lược đầu tư

- 7. Nguyên tắc cần biết để đạt được tự do về tài chính

- 1. Giảm nhu cầu vật chất

- 2. Chi tiêu khôn ngoan hơn

- 3. Tăng tích lũy tiền bạc

- 4. Học cách đầu tư

- 5. Tăng nguồn thu nhập

- 8. Các bước lập kế hoạch để tự do tài chính trong tương lai

- 9. 5 Cách tạo thu nhập thụ động để tự do về tài chính nhanh hơn

- 10. Hướng dẫn cách tiết kiệm ở độ tuổi 20, 30, 40, 50, 60 để sống an nhàn

Tự do tài chính là gì? Cần bao nhiêu tiền để tự do về tài chính? A – Z các cấp độ tự do về tiền bạc và hướng dẫn công thức tự do tài chính nghỉ hưu sớm hay nhất!

1. Tự do tài chính là gì?

Tự do tài chính là mục đích nhiều người đang hướng tới.

Tự do tài chính là gì? Là trạng thái có đủ nguồn tiền để chi trả cho bất cứ việc gì mà không phải vướng bận hay phân vân. Nói cách khác, khi bạn có thể đưa ra những quyết định trong đời mà không phải đắn đo về chuyện tiền bạc. Khi ấy chính là lúc bạn đạt được tự do tài chính.

Bạn có thể dễ dàng nhận biết những người tự do tài chính thông qua các biểu hiện như có một dòng tiền ổn định, được sống cuộc sống trong mơ của bao người, không phải lo lắng những hoá đơn và không phải gánh các khoản nợ, có thể dễ dàng mua bất cứ thứ gì mà không cần đắn đo về số tiền phải bỏ ra,…

Tự do về tài chính không phụ thuộc vào tuổi tác hay sự thông minh của mỗi người, mà phụ thuộc vào khả năng làm chủ và kiểm soát sức khỏe tài chính cá nhân của bạn.

2. 7 Cấp độ tự do tài chính cá nhân

7 Cấp độ tự do tài chính do Grant Sabatier thiết kế. (nguồn: CNBC)

Tự do tài chính cá nhân như một chiếc thang có 7 bậc. Mỗi bậc sẽ tương ứng với một cấp độ tự do về tài chính. Hãy xem bạn đang ở cấp bậc nào nhé!

- Cấp độ 1: Rõ ràng (Clarity): là người biết bản thân có bao nhiêu tiền, bao nhiêu nợ, mục tiêu tài chính là gì… sẽ thuộc cấp độ này

- Cấp độ 2: Tự túc tài chính (Self – sufficiency): là người có thể tự túc, tự kiếm đủ tiền để trang trải sinh hoạt hàng tháng mà không cần sự hỗ trợ từ bất kỳ ai sẽ thuộc cấp độ này.

Tuy nhiên, bạn có thể đang sống tiết kiệm hết mức với tiền lương hoặc đang vay nợ để trả các chi tiêu thiết yếu hàng ngày. - Cấp độ 3: Thư thái (Breathing room): là người có một khoản tiền tích góp tiết kiệm ngắn hạn, quỹ khẩn cấp, tiền cho nghỉ hưu sau khi đã trừ đi các khoản chi tiêu cho cuộc sống.

Thật đáng mừng, khi vượt qua cấp độ 2 là bạn đã có một chút "tự do về tài chính", điều này có thể là đến từ việc bạn quản lý chi tiêu cá nhân tốt hơn nên có thêm tiền tiết kiệm, không nhất thiết phải có thu nhập tốt hơn. - Cấp độ 4: Ổn định (Stability): là người có khả năng trả hết nợ lãi suất cao và tích lũy đủ 6 tháng phí sinh hoạt vào quỹ khẩn cấp như mất việc hoặc phải chuyển đến nơi khác sống.

Lưu ý rằng, bạn hãy lập kế hoạch với số tiền phải tiết kiệm cho các trường hợp xấu nhất có thể xảy đến với bạn, sau đó mới dành cho các khoản chi tiêu hàng ngày khác. - Cấp độ 5: Linh hoạt (Flexibility): là người tiết kiệm được ít nhất 2 năm chi phí sinh hoạt, số tiền này có thể gồm tiền tiết kiệm, tiền đầu tư, tài sản, chỉ cần chúng có thể chuyển thành tiền nhanh ngay khi bạn cần tiền.

Đạt được cấp độ 5, bạn có thể vẫn đảm bảo cuộc sống nếu nghỉ việc một thời gian ngắn từ 1 năm trở xuống. - Cấp độ 6: Độc lập tài chính (Financial Independence): là người sống hoàn toàn từ nguồn thu nhập do khoản đầu tư sinh lời hay cho thuê tài sản, bạn không cần phải làm việc nữa.

Hầu hết người độc lập về tài chính sống bằng thu nhập từ danh mục đầu tư sinh lời với "quy tắc 4%", tức là một nhà đầu tư khi về hưu có thể rút 4% của danh mục cổ phiếu và trái phiếu mỗi năm, đồng thời có thể đảm bảo số tiền còn lại sẽ tiếp tục tăng và không cạn kiệt.

Tuy nhiên, người ở cấp độ 6 vẫn cần theo dõi sự thay đổi trong danh mục đầu tư để đảm bảo kế hoạch nghỉ hưu có thể diễn ra theo đúng dự định. - Cấp độ 7: Của cải dồi dào (Abundant wealth): là người có nhiều tiền hơn những gì họ cần, họ không còn lo sợ về tiền bạc, công việc… những người ở cấp độ 7 không cần phải theo dõi sự thay đổi của các danh mục đầu tư, tiền của họ sẽ tự tạo ra tiền cho họ.

3. Ai có thể tự do về tài chính?

Ai cũng có cơ hội tự do về tài chính cá nhân

Vậy ai có thể tự do về tài chính? Câu trả lời là bất kỳ ai cũng có thể đạt được sự tự do này với điều kiện: biết kiểm soát chi tiêu, tiết kiệm, đầu tư thông minh,…

Như trong câu chuyện của hai người bạn tên là Pablo và Bruno. Cả hai đều là những người đi làm thuê gánh nước, nhưng luôn mong muốn có được cuộc sống sang giàu, hạnh phúc.

Bruno, chàng trai hiền lành và chăm chỉ. Anh ấy rất hài lòng với công việc hiện tại và tin chắc rằng một ngày nào đó anh có thể đạt được những gì mình mong muốn. Vậy nên, để tăng thu nhập, Bruno dùng những xô nước lớn hơn và đi nhiều chuyến hơn.

Đây cũng là cách mà chúng ta thường chọn: Làm việc nhiều hơn và dùng thời gian để đổi lấy tiền bạc.

Ngược lại, Pablo lại không quá hài lòng với công việc của mình. Sau mỗi chuyến đi, Pablo nghĩ về một ngày nào đó khi anh sẽ không thể dùng sức và thời gian để kiếm tiền được nữa. Vậy anh sẽ phải làm gì để nuôi sống mình?

Suy nghĩ đó thôi thúc anh xây dựng nên một hệ thống dẫn nước về làng. Thay vì phải gánh nước như trước, hệ thống này có thể giúp anh kiếm tiền ngay cả khi anh đang ngủ. Miễn sao nước vẫn chảy qua hệ thống của anh thì nguồn thu nhập vẫn sẽ được bảo đảm duy trì.

Và kết quả, Pablo là người tự do về tài chính chứ không phải là Bruno. Lý do, Pablo dành thời gian để phát triển thành công hệ thống dẫn nước, Pablo đã phải nỗ lực gấp đôi, thậm chí gấp ba những người khác. Pablo cũng phải hy sinh thời gian, những thú vui, kiểm soát chặt chẽ chi tiêu và chủ động trong thu nhập.

Cũng giống như Pablo, hành trình đến với tự do tiền bạc của mỗi người cũng cần có sự kiên trì, chấp nhận hy sinh một vài nhu cầu trước mắt và có kế hoạch tài chính rõ ràng mới có thể đạt được mục tiêu mình mong muốn.

Điều này có nghĩa, với những người không thể hoặc không muốn tiết kiệm, không biết hy sinh những nhu cầu trước mắt vì mục đích tài chính lâu dài sẽ rất khó đạt được tự do về tài chính.

4. Cần bao nhiêu tiền để tự do tài chính?

Tự do tài chính cần bao nhiêu tiền? Mặc dù không có con số cụ thể nhưng theo quy tắc 4% của William P. Bengen thì chúng ta cần số tiền gấp 25 lần tổng chi phí sinh hoạt trong 1 năm của bản thân.

Công thức tự do tài chính do William P. Bengen đề xuất như sau:

Số tiền để tự do về tài chính = Chi phí chi tiêu 1 tháng x 12 tháng / 4% = Chi phí chi tiêu 1 tháng x 12 tháng x 25

Để bạn đọc rõ hơn, RedBag đưa ra ví dụ mỗi tháng chúng ta chi tiêu hết 15 triệu đồng thì số tiền chúng ta cần để tự do tài chính là:

15 triệu đồng x 12 tháng / 4% = 4,5 tỷ đồng

Như vậy, nếu mỗi tháng bạn cần 15 triệu đồng để chi tiêu thì bạn cần tích lũy 4,5 tỷ đồng để đạt được ngưỡng tự do về tài chính cá nhân.

Lưu ý: Số tiền này chỉ mang tính chất tham khảo vì trên thực thế nền kinh tế luôn biến động, các rủi ro như lạm phát, khủng hoảng tài chính, dịch bệnh, nhu cầu chi tiêu tăng lên, … sẽ ảnh hưởng đến con số natf. Do đó, các chuyên gia khuyến nghị, bạn nên điều chỉnh mức rút ra là 3% (thay vì 4%) tổng giá trị tài sản mỗi năm để an toàn.

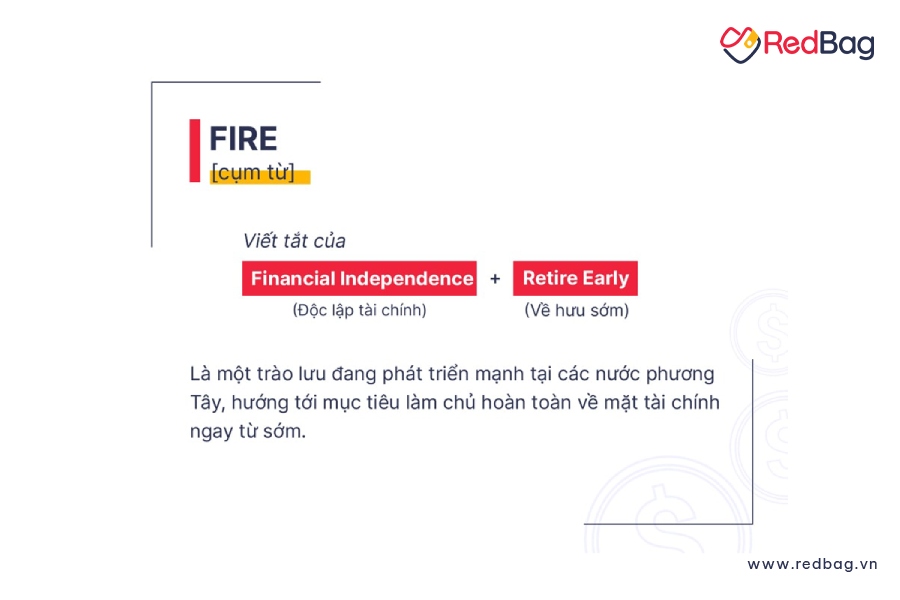

5. Trào lưu tự do tài chính nghỉ hưu sớm FIRE

FIRE - Tự do tài chính nghỉ hưu sớm.

Tự do tài chính nghỉ hưu sớm là một trào lưu tích cực được hưởng ứng trên toàn thế giới. Trào lưu này có tên là FIRE (Financial Independence (Độc lập tài chính) và Retire Early (Về hưu sớm). Dưới đây là những đặc điểm của trào lưu này:

- Tự do hoàn toàn về tài chính và các khía cạnh khác trong cuộc sống.

- Nghỉ hưu trước tuổi, cụ thể những người tự do về mặt tài chính có thể nghỉ hưu sớm từ 40 - 45 tuổi hoặc sớm hơn.

- Không phải đối mặt với áp lực công việc lẫn các vấn đề xã hội khác.

- Dành nhiều thời gian hơn cho bản thân, gia đình và các sở thích cá nhân

- Bản chất của FIRE là chuyển từ thu nhập chủ động sang thu nhập thụ động - họ không bị ràng buộc vào công việc cố định

- Đời sống vật chất và tinh thần của những người này cao hơn so với nhóm còn lại.

Vậy cần làm sao để tự do tài chính và nghỉ hưu sớm? Hãy quay lại quy tắc 4% ở trên: Hãy tiết kiệm, đầu tư để có số tiền bằng khoảng 25 lần số tiền tiêu dùng trong một năm.

Ở ví dụ trên chúng ta đã tính số tiền này cho người chi tiêu hết 15 triệu đồng/tháng là 4,5 tỷ đồng. Điều này có nghĩa, khi đã có đủ số tiền này bạn hãy dùng để đầu tư, thu lãi ròng.

Hằng năm, nếu bạn rút ra khoảng 4% số tiền đầu tư này để sống thì khoản tiền của bạn cũng không vơi đi quá nhiều. Nói cách khác, bạn không cần thiết phải cật lực đi làm để có thu nhập nữa.

Tuy nhiên, không phải ai khi đạt được FI cũng về hưu sớm với ý nghĩ là không làm gì, chỉ nghỉ ngơi, nằm một chỗ để hưởng thụ mỗi ngày,...

Phần lớn người thành công với FIRE sau khi về hưu đều theo đuổi những sở thích, thực hiện những ước mơ riêng mà ngày trước mình đã không thể làm được. Chẳng hạn như viết sách, vẽ tranh, trồng hoa, khám phá những miền đất mới,...

Có người lại tiếp tục chọn cách quay trở lại công việc bình thường vì yêu thích và không muốn rời bỏ vị trí của mình.

Điểm khác biệt lớn nhất ở đây là khi tự do về tài chính, bạn không bị buộc làm bất cứ điều gì vì đồng tiền, vì miếng cơm, manh áo... Bạn làm chỉ vì bạn yêu thích.

Nói cách khác, trào lưu FIRE mở ra một hướng đi tài chính mới, một cơ hội để tự mình thiết kế cuộc sống theo cách riêng. Đó cũng chính là giá trị quan trọng nhất của tự do tài chính.

6. Những lý do cản trở bạn đạt được tự do tài chính

Không biết cách tiết kiệm sẽ khó lòng tự do về tài chính cá nhân

Bạn đã hiểu thế nào là tự do tài chính và từng áp dụng công thức trên nhưng thất bại? Rất có thể bạn đang gặp phải những rào cản khiến bạn chưa thể làm chủ được tài chính của mình như sau.

Không lập kế hoạch chi tiêu

Đây có thể được xem là lỗi cơ bản nhất mà rất nhiều người gặp phải. Nếu không lập kế hoạch chi tiêu, bạn sẽ rất khó để có thể quản lý nguồn tiền của mình.

Hãy bắt đầu quản lý chi tiêu cá nhân bằng cách lập một kế hoạch chi tiêu thật chi tiết. Vạch ra những khoản nào dành cho chi tiêu cần thiết, khoản nào dành cho trường hợp khẩn cấp, khoản nào đầu tư sinh lời... Có như thế thì bạn mới có thể chủ động được dòng tiền của mình.

Chi tiêu theo cảm xúc

Một rào cản đến tự do tài chính khác là chúng ta thường có xu hướng tiêu xài để nuông chiều những cảm xúc của bản thân. Kéo theo đó là việc không lên kế hoạch chi tiêu lại càng khiến sức khỏe tài chính cá nhân ngày càng xuống dốc.

Chỉ có một nguồn thu nhập

Hầu hết chúng ta chỉ có một nguồn thu nhập chủ động từ công việc cố định đang làm. Và nguồn thu này hầu như chỉ đủ đáp ứng các nhu cầu thiết yếu, không có để tiết kiệm hay đầu tư.

Đó là chưa kể rủi ro từ nguồn thu nhập này rất cao, đặc biệt trong tình hình kinh tế biến động, cắt giảm nhân sự ngày một nhiều.

Không có chiến lược đầu tư

Bên cạnh việc tạo thu nhập từ nhiều nguồn khác nhau. Bạn cũng nên đa dạng hóa các chiếc lược đầu tư tài chính cá nhân. Việc này sẽ giúp đồng tiền nhàn rỗi của bạn sinh lời tốt. Đồng thời rút ngắn con đường dẫn đến độc lập tài chính của bản thân.

7. Nguyên tắc cần biết để đạt được tự do về tài chính

Ở trên chúng ta đã thấy những lợi ích của tự do tài chính là điều đáng rất mơ ước. Vậy cần làm gì để đạt được sự tự do này? Theo các chuyên gia, mỗi người cần thực hiện các nguyên tắc như sau:

Giảm nhu cầu vật chất

Trước khi nghĩ đến viễn cảnh tự do về tài chính và mua bất kỳ thứ gì mình thích thì bây giờ bạn cần giảm nhu cầu vật chất. Cụ thể, hãy hạn chế chi tiêu vào những món đồ không cần thiết, đặc biệt là các món hàng xa xỉ.

Nếu bạn đang có thói quen lãng phí tiền bạc vào những món đồ vô dụng thì tài chính bạn sẽ đi lùi, tiền tiết kiệm cũng dần bốc hơi.

Chi tiêu khôn ngoan hơn

Chi tiêu khôn ngoan là mua “tài sản” thay vì mua “tiêu sản”. Cụ thể hãy dùng tài chính đang có đầu tư để sinh lời hoặc mua các khóa học tập hữu ích như học cách đầu tư, học cách tiêu tiền…

Tăng tích lũy tiền bạc

Nền tảng của hành trình đến tự do tài chính cá nhân đó là tiết kiệm và tích lũy tiền bạc. Cụ thể hãy bắt đầu tạo ra một khoản quỹ tích lũy dự phòng cho bản thân và dần dà tăng số tiền trong quỹ này.

Học cách đầu tư

Cách nhanh nhất để tự do về tài chính là đầu tư để tiền đẻ ra tiền, tăng thu nhập thụ động. Ngay bây giờ bạn nên tìm hiểu các kênh đầu tư như vàng, bất động sản, cổ phiếu…

Tăng nguồn thu nhập

Thu nhập cần lớn hơn chi tiêu, vì thế nếu bạn chưa đạt được điều này thì hãy tìm cách tăng thu nhập. Cụ thể, ngoài công việc với số lương cố định hàng tháng bạn có thể tìm việc làm thêm để tăng thu nhập.

8. Các bước lập kế hoạch để tự do tài chính trong tương lai

Làm thế nào để tự do tài chính?

Như trong câu chuyện của hai người bạn Pablo và Bruno, chúng ta không thể mơ mộng tự do tài chính nghỉ hưu sớm nếu không lên kế hoạch ngay bây giờ. Dưới đây là các bước lập kế hoạch để hướng đến cuộc sống độc lập tài chính trong tương lai.

- Bước 1: Hiểu vị thế tài chính của bản thân: Hãy liệt kê ra mình có thu nhập bao nhiêu mỗi tháng, có những khoản nợ nào và chi tiêu bao nhiêu… Việc hiểu rõ tài chính cá nhân là điều cần làm đầu tiên trên hành trình này.

- Bước 2: Lập ra mục tiêu tự do tài chính cho bản thân: Lên mục tiêu tài chính cá nhân rõ ràng, cụ thể, có thể đo lường được theo tiêu chí SMART.

- Bước 3: Theo dõi chi tiêu hằng ngày: Hãy quản lý chi tiêu cá nhân bằng việc theo dõi, ghi chép các khoản thu chi và tổng kết vào cuối tháng. Từ đó bạn cần điều chỉnh lại những khoản chi không cần thiết.

- Bước 4: Trả tiền cho bản thân đầu tiên: Điều này có nghĩa là trước khi chi tiêu hãy dành một khoản nhất định vào tài khoản tiết kiệm.

- Bước 5: Chi tiêu ít hơn một cách có lý trí: Chi tiêu ít hơn không đồng nghĩa với lối sống hà tiện, khắc khổ. Ngược lại, chi tiêu ít hơn có lý trí là cách tiêu dùng thông thái, sáng tạo và tốt cho bản thân ta.

- Bước 6: Trả các khoản nợ: Hãy tiết kiệm và trả hết các khoản nợ để tránh lịch sự tín dụng xấu. Gợi ý là bạn nên trả các khoản từ nhỏ đến lớn hoặc bắt đầu trả từ những khoản có lãi cao nhất.

- Bước 7: Luôn giữ suy nghĩ cầu tiến trong sự nghiệp: Hãy luôn cầu tiến, nỗ lực hơn để giúp bạn tăng thu nhập.

- Bước 8: Tạo thêm nguồn thu nhập: Bạn cần có các nguồn thu nhập chủ động lẫn thụ động để tăng nguồn thu hàng tháng. Ví dụ ngoài công việc hiện tại bạn có thể làm kênh Youtube, sản xuất Podcast…

- Bước 9: Đầu tư tiền nhàn rỗi: Hãy dùng số tiền nhàn rỗi để đầu tư vào kênh mà bạn am hiểu nhất. Đây chính là bước giúp bạn tăng thu nhập tốt nhất và tiến đến tự do về tài chính nhanh nhất.

9. 5 Cách tạo thu nhập thụ động để tự do về tài chính nhanh hơn

Cần đầu tư để tăng thu nhập thụ động

Chúng ta rất khó đạt được tự do tài chính nếu chỉ tiết kiệm theo số tiền cố định hàng tháng. Thay vào đó, từ số tiền này bạn nên tham khác các kênh đầu tư sau để tiền đẻ ra tiền nhanh hơn, sớm tự chủ về tài chính hơn.

- Đầu tư vào cổ phiếu, chứng khoán: Chứng khoán là một trong những kênh đầu tư giúp sinh lời nhanh nhất với số vốn ít nhất. Tại Việt Nam, với số tiền chỉ 1 triệu đồng là bạn có thể bắt đầu đầu tư chứng khoán để kiếm thêm thu nhập thụ động.

- Đầu tư vào các quỹ mở: Là một hình thức có thu nhập ổn định hơn so với chứng khoán mà bạn nên tìm hiểu tham gia. Hình thức đầu tư này phù hợp với những người mới, chưa có kinh nghiệm ở các hình thức đầu tư sinh lời khác.

- Đầu tư kinh doanh: Phi thương bất phú - câu nói này đúng trong mọi thời đại. Vì thế, nếu tăng thu nhập nhanh chóng thì bạn có thể khởi nghiệp kinh doanh.

- Đầu tư vào bất động sản: Bất động là luôn là kênh sinh lời hấp dẫn nhất dành cho những người có tiền nhàn rỗi đáng kể. Ví dụ, bạn đang có tiền tiết kiệm khoản vài trăm triệu đồng thì có thể mua đất chờ tăng giá và bán kiếm lời.

- Đầu tư mua bán vàng: Vàng là kênh đầu tư “ăn chắc mặc bền” vì không mất giá, ngược lại luôn tăng giá rất nhanh. Vì thế hãy dành tiền vào đầu tư vàng nếu có thế nhé.

Lưu ý quan trọng: Dù chọn kênh đầu tư nào thì bạn đọc cũng cần nhớ rằng lợi nhuận luôn song hành với rủi ro. Trước khi đầu tư hãy dành thời gian tìm hiểu thật kỹ để hiểu thị trường mình sẽ tiếp cận.

10. Hướng dẫn cách tiết kiệm ở độ tuổi 20, 30, 40, 50, 60 để sống an nhàn

Tiết kiệm là bước đi đầu tiên trên hành trình tự do tài chính cá nhân. Với mỗi độ tuổi bạn cần học cách tiết kiệm khác nhau như gợi ý sau:

- Tuổi 20 - Tiền tiết kiệm nên bằng 0 hoặc ít hơn: Thông thường độ tuổi này bạn đang còn đi học hoặc mới tự lập nên thu nhập chỉ vừa đủ chi tiêu hàng ngày nên số tiền tiết kiệm bằng 0 hoặc một số tiền rất nhỏ như vài trăm nghìn. Như vậy là bạn đã hơn rất nhiều bạn đồng trang lứa khi họ còn đang phải vay tiền để trang trải cuộc sống, vay tiền học đại học, vay tiền mua thiết bị học tập,...

- Tuổi 25 - Tiền tiết kiệm nên bằng mức lương/năm của bạn: Nếu như bạn đang có vay thì hãy nhanh chóng trả hết khoản nợ nhanh nhất, cắt giảm mọi chi tiêu không cần thiết, sau đó hãy bắt tay tiết kiệm từ 10 - 15% thu nhập hàng tháng.

Việc bạn còn nợ tiền thì ngoài phải trả số tiền gốc đã mượn, bạn còn phải trả thêm tiền lãi, nếu như lãi mẹ đẻ lãi con thì số tiền bạn phải trả sẽ ngày càng cao cũng như những áp lực tinh thần từ khoản nợ sẽ ảnh hưởng tới cuộc sống của bạn. - Tuổi 30 - Tiền tiết kiệm nên bằng hai lần mức lương/năm của bạn: Ở ngưỡng tuổi này bạn cần trả hết các khoản nợ trước đó để tránh nợ xấu, trừ khi khoản vay đó bạn đã có kế hoạch chi tiết và đảm bảo rằng nó tạo ra số tiền nhiều hơn hẳn cho bạn.

Rồi tăng số tiền tiết kiệm lên gấp 2 lần mức lương của bạn, đồng thời, bạn hãy tìm hiểu và bắt đầu đầu tư để tạo thêm nguồn thu nhập thụ động cho bạn. - Tuổi 35 - Tiền tiết kiệm nên bằng ba lần mức lương/năm của bạn: 35 tuổi là độ tuổi đã có nhiều trải nghiệm cuộc sống và đủ chính chắn cho mọi quyết định của mình, bạn nên lập kế hoạch tài chính cá nhân 10 năm và tiết kiệm để có thể sớm đạt mục tiêu nghỉ hưu sớm.

- Tuổi 40 - Tiền tiết kiệm nên bằng bốn lần mức lương/năm của bạn: đây là giai đoạn chúng ta đã có một lượng tài sản đáng kể từ tích lũy và đầu tư từ độ tuổi 25-35, hãy tiếp tục tiết kiệm bằng 4 lần mức lương của bạn/năm và đầu tư dài hạn cẩn trọng hơn.

- Tuổi 45 - Tiền tiết kiệm nên bằng năm lần mức lương/năm của bạn: người ở độ tuổi này thường chọn lối sống lành mạnh, tối giản vì không còn phải cố gắng chứng minh bản thân bằng các món đồ xa xỉ. Bạn hãy tiếp tục tiết kiệm bằng 5 lần mức lương của bạn/năm, đầu tư theo khẩu vị của bạn để tăng quỹ nghỉ hưu của mình.

- Tuổi 50 - Tiền tiết kiệm nên bằng sáu lần mức lương/năm của bạn: ở tuổi 50 bạn đã có một số tiền tiết kiệm lớn từ trước và là lúc bạn nhận được thành quả từ lãi suất kép cũng như lợi nhuận từ các khoản đầu tư trước đó.

- Tuổi 55 - Tiền tiết kiệm nên bằng bảy lần mức lương/năm của bạn: Đây là thời điểm bạn có số tiền tiết kiệm đủ lớn và hãy nghĩ đến lập quỹ dự phòng khẩn cấp, và các mong muốn của bạn khi nghỉ hưu.

- Tuổi 60 - Tiền tiết kiệm nên bằng tám lần mức lương/năm của bạn: Đây là thời điểm bạn đã đạt tự chủ tài chính hoặc tự do về tài chính mà không cần lo lắng về tiền bạc. Đây là lúc bạn tất cả thời gian để thực hiện những kế hoạch tuổi già của mình như đi du lịch dài ngày, trải nghiệm cuộc sống mới, chăm sóc bản thân, mở một quán nước hay là tiếp tục đầu tư để tiền của bạn sẽ tạo thêm tiền cho bạn.

Tóm lại, tự do tài chính là trạng thái bạn có thể ra bất cứ quyết định nào dễ dàng mà không cần đắn đo về tiền bạc. Để tự do về tài chính thì bạn cần nghiêm túc tuân thủ các nguyên tắc và kiên nhẫn thực hiện đúng kế hoạch đề ra. Chúc bạn sớm đạt tự to tài chính!

Tổng hợp bởi www.redbag.vn

Bài viết mới nhất

Xem tất cảBật mí công thức 4M đầu tư chứng khoán không bao giờ sợ lỗ

Nhảy vào thị trường đầu tư chứng khoán với sự mơ hồ về kiến thức sẽ khiến cho người trẻ gặp phải những thất bại không đáng có. Hãy cẩn thận!

Giải quyết bài toán mua nhà cho gia đình với bản kế hoạch tài chính chi tiết

Sở hữu căn nhà cho riêng mình đã và đang là đích đến của nhiều người. Tuy nhiên, để hiện thực hóa mục tiêu này vốn không phải là một điều dễ dàng nếu ngay từ đầu chúng ta không biết cách lập kế hoạch tài chính mua nhà.

Vũ Nhật Khánh: “Áp lực mục tiêu tài chính tuổi 30 là do mình tạo ra”

Bước đầu quản lý tài chính cá nhân, ai cũng sẽ có những mục tiêu cho riêng mình. Song mục tiêu tài chính tuổi 30 có lẽ sẽ đặc biệt hơn vì đây là cột mốc quan trọng trong cuộc đời mỗi người. Điều này tạo ra không ít áp lực dành cho những người trẻ.

Bài viết đọc nhiều

Tậu ngôi nhà, căn hộ đầu tiên của bạn: hướng dẫn từng bước

Những người trẻ tài năng đang có mục tiêu sở hữu ngôi nhà, căn hộ cho riêng mình trước tuổi 30, thường sẽ đối mặt với những băn khoăn, như: cần bao nhiêu tiền thì có thể tậu được ngôi nhà, căn hộ đầu tiên; quản trị tài chính cá nhân với khoản nợ, khoản trả góp mua nhà; các bước chi tiết để mua nhà. Tất cả những thắc mắc này sẽ được giải đáp trong bài viết của RedBag.

Nguyên tắc 28/36 giúp bạn giảm gánh nặng từ những khoản nợ

Gánh nặng nợ vay là nỗi ám ảnh lớn nhất của những người trẻ muốn sở hữu ngôi nhà của riêng mình từ sớm. Vay mua nhà và ngay sau khi tận hưởng được niềm vui của việc có nhà mới, người trẻ ngay lập tức phải gánh chịu những áp lực từ lãi vay và gánh nặng phải chi trả các khoản vay nợ mua nhà, mua đồ nội thất. Đây quả là một trải nghiệm không hề dễ chịu.

Ổn định tài chính - Bước chuyển mình quan trọng của người trẻ

Giai đoạn chuyển tiếp từ trạng thái này sang trạng thái khác luôn là những điều không dễ dàng đối với tất cả chúng ta. Đặc biệt là bước chuyển đổi từ giai đoạn mới đi làm sang giai đoạn ổn định tài chính. Tại đây, người trẻ phải đối mặt với rất nhiều điều mới mẻ, những kiến thức cần bổ sung và những kế hoạch mới phải thiết lập để sẵn sàng với thử thách mới.

10 thói quen để đạt được tự do tài chính, nghỉ hưu sớm

Tự do tài chính là mục tiêu chính trong cuộc sống của nhiều người. Nhưng, đạt đến tự do tài chính là một con đường dài và đầy khó khăn đối với người trẻ. Hình thành những thói quen tài chính đúng đắn ngay từ sớm là một cách đơn giản và hữu ích để người trẻ sớm thành công trong mục tiêu đạt được trạng thái tự do tài chính.

Gen Z đa nhiệm: Làm nhiều nghề cùng lúc, nhưng đôi khi bỏ quên việc tối ưu tài chính cá nhân

Đa nhiệm là một tính từ được dùng phổ biến khi nói đến Gen Z, để mô tả khả năng đảm nhiệm nhiều công việc, trong nhiều lĩnh vực khác nhau cùng một lúc. Đây là một trong những đặc điểm giúp cho Gen Z nổi bật hơn những thế hệ trước. Đa nhiệm, năng động, tự tin, sáng tạo là một bộ những tính từ gắn liền với Gen Z. Trong bài viết này, chúng ta sẽ cùng khám phá tính đa nhiệm của Gen Z trong công việc.

Đừng quên đăng ký để nhận tin mới nhất!

Hàng tuần RedBag sẽ gửi tài liệu tổng hợp về Kiến thức quản lý tài chính cá nhân hiệu quả cho bạn qua Email

ĐĂNG KÝ NHẬN BẢN TIN