Muốn gửi tiết kiệm ngân hàng lãi suất cao hãy thử những mẹo này

- 1. Làm thế nào để tăng tối đa lãi suất gửi tiết kiệm ngân hàng?

- 2. Mẹo số 1: Chọn hình thức gửi tiết kiệm phù hợp

- 1. Gửi tiết kiệm không kỳ hạn

- 2. Gửi tiết kiệm có kỳ hạn

- 3. Gửi tiết kiệm bậc thang

- 4. Gửi góp tiết kiệm

- 5. Gửi tiết kiệm trả lãi trước

- 3. Mẹo số 2: Chọn kỳ hạn gửi tiết kiệm tối ưu

- 4. Mẹo số 3: Chọn ngân hàng gửi tiết kiệm với lãi suất cao

- 1. Ngân hàng có lãi suất cao nhất gửi tại quầy

- 2. Ngân hàng có lãi suất cao nhất gửi online

- 5. Mẹo số 4: Gửi tiền trong thời gian ưu đãi của ngân hàng

- 6. Hướng dẫn đăng ký mở tài khoản tiết kiệm ngân hàng online miễn phí

- 1. Mở tài khoản tiết kiệm online có gì tối ưu hơn so với truyền thống?

- 2. Hướng dẫn đăng ký mở tài khoản tiết kiệm online miễn phí

- 7. Ngoài ngân hàng bạn còn có thể gửi tiết kiệm ở đâu lãi suất cao?

- 1. Finhay

- 2. Infina

- 3. Savy (TPBank)

- 4. Tikop

- 5. Túi Thần Tài (Ví Momo)

- 8. Kết

Khi có một khoản tiền nhàn rỗi, nhiều người thường lựa chọn đầu tư chứng khoán, bất động sản hay tiền ảo,... Tuy nhiên, các chuyên gia tài chính vẫn thường khuyên rằng mỗi người nên có một tài khoản tiết kiệm ngân hàng.

Bởi nếu sự bất ổn của thị trường khiến cho giá cổ phiếu mà bạn đang đầu tư bỗng trở nên xuống dốc. Lúc này, khoản tiết kiệm ngân hàng sẽ là “cứu cánh” giúp bạn vượt qua giai đoạn khó khăn.

Vấn đề là: Làm thế nào để tăng khả năng sinh lời khi gửi tiết kiệm ngân hàng? RedBag sẽ giúp bạn trả lời câu hỏi này qua bài viết sau đây.

Làm thế nào để tăng tối đa lãi suất gửi tiết kiệm ngân hàng?

Khi gửi tiết kiệm bạn sẽ nhận được mức lãi suất tương ứng, tùy thuộc vào chính sách riêng của mỗi ngân hàng. Lãi suất này chính là mức lợi nhuận bạn nhận được trên số tiền nhàn rỗi của mình.

Lý do khiến các chuyên gia tài chính khuyến khích bạn nên đa dạng hóa danh mục đầu tư của mình với một kênh gửi tiết kiệm ngân hàng đó là vì:

- Không cần số vốn lớn ngay từ đầu, phù hợp với nhiều đối tượng có mức thu nhập khác nhau như sinh viên, công nhân, giáo viên, nhân viên văn phòng,...

- Không cần mất quá nhiều công sức, bạn vẫn có thể tăng số tiền nhàn rỗi của mình lên nhờ lãi suất tiết kiệm.

- Khả năng rủi ro thấp, vì ngay cả khi ngân hàng bị khủng hoảng hay phá sản, bạn vẫn sẽ được hoàn trả một số tiền bởi bảo hiểm tiền gửi.

- Có đa dạng các hình thức và sản phẩm tiết kiệm, giúp bạn linh hoạt hơn khi gửi và rút tiền.

Vậy làm thế nào để tối ưu hóa lợi nhuận khi gửi tiết kiệm? Câu trả lời đó chính là tối ưu lãi suất gửi tiết kiệm. Trên thực tế, lãi suất gửi tiết kiệm còn phù thuộc vào nhiều yếu tố khác như:

- Số tiền gửi.

- Kỳ hạn gửi.

- Hình thức gửi tiết kiệm.

- Dịch vụ tiện ích khi gửi tiết kiệm.

- Ngân hàng nơi bạn lựa chọn để gửi tiết kiệm.

Vì thế, muốn gửi tiết kiệm ngân hàng với tỷ suất sinh lời cao bạn cần biết cách lựa chọn và kết hợp các yếu tố trên nhằm tối ưu lãi suất cho mình.

Mẹo số 1: Chọn hình thức gửi tiết kiệm phù hợp

Bước đầu tiên, bạn nên tìm hiểu sơ qua các hình thức gửi tiết kiệm ngân hàng phổ biến hiện nay để lựa chọn cho mình hình thức phù hợp:

Gửi tiết kiệm không kỳ hạn

Người gửi không phải ấn định số tiền cũng như thời hạn gửi tiết kiệm. Ngay cả khi bạn không đăng ký gửi tiết kiệm thì số tiền có sẵn trong tài khoản thanh toán của bạn vẫn được ngân hàng mặc định tính lãi suất không kỳ hạn.

Ví dụ: Bạn gửi tiết kiệm không kỳ hạn tại ngân hàng VPBank với số tiền 5.000.000 đồng, lãi suất 0.5%. Sau 22 ngày, bạn muốn rút tiền để thanh toán hóa đơn. Vậy số tiền lãi bạn nhận được sẽ là: (5.000.000 x 0.5% x 22)/365 = 1.506 VND.

Hiện nay đa số các ngân hàng trên cả nước đều áp dụng mức lãi suất tiền gửi không kỳ hạn từ 0.1 - 0,5/năm.

- Ưu điểm: Lãi suất hưởng được tính theo ngày. Người gửi có thể rút vốn bất kỳ lúc nào mà không phải đợi đến hạn.

- Nhược điểm: Mức lãi suất thấp, khoảng 0,2% - 0.5%/năm.

- Phù hợp với: Người có nhu cầu rút tiền bất kỳ lúc nào mong muốn.

Gửi tiết kiệm có kỳ hạn

Người gửi phải cam kết thời hạn rút tiền. Bạn có thể lựa chọn gửi theo tuần, theo tháng hoặc theo năm tùy nhu cầu. Kỳ hạn gửi tiền càng dài thì mức lãi suất nhận được càng cao. Khi có chuyện đột xuất cần gấp, bạn vẫn có thể rút trước hạn nhưng với mức lãi suất thấp hơn ban đầu.

Ví dụ: Bạn gửi tiết kiệm 5.000.000 đồng vào ngân hàng, kỳ hạn 12 tháng, lãi suất 6.8%. Sau 1 năm gửi tiền, số tiền lãi bạn nhận được sẽ là: (5.000.000 x 6,8% x 12)/12 = 340.000 VND

- Ưu điểm: Mức lãi suất cao hơn so với hình thức gửi tiết kiệm không kỳ hạn.

- Nhược điểm: Rút vốn trước kỳ hạn phải chịu mức lãi suất thấp hơn thỏa thuận.

- Phù hợp với: Người có mong muốn tiết kiệm lâu dài và sinh lời cao.

Gửi tiết kiệm bậc thang

Gửi tiết kiệm bậc thang là hình thức gửi tiền có kỳ hạn với mức lãi suất tăng dần theo số tiền tiết kiệm của khách hàng. Do đó, với cùng một kỳ hạn nhưng tiền gửi càng nhiều thì lãi suất càng cao. Đơn giản là:

- Gửi tiết kiệm bình thường: Khi ở một kỳ hạn, dù bạn gửi tiết kiệm với số tiền bao nhiêu đi nữa thì bạn chỉ được áp dụng một mức lãi suất.

- Gửi tiết kiệm bậc thang: Khi ở một kỳ hạn, khoản tiền gửi của bạn càng lớn thì lãi suất càng cao, không bị bó hẹp trong một mức lãi suất.

Ví dụ: Bạn gửi tiết kiệm bậc thang 50.000.000 đồng với kỳ hạn 12 tháng, bạn sẽ nhận được mức lãi suất 8%/năm theo quy định của ngân hàng áp dụng với hạn mức này. Trong khi đó, nếu gửi tiết kiệm thông thường cũng với 50.000.000 đồng với kỳ hạn 12 tháng, bạn chỉ nhận được lãi suất 6.8%/tháng mà thôi, dù số tiền bạn gửi có nhiều hay ít thì mức lãi suất này vẫn cố định.

- Ưu điểm: Lãi suất cạnh tranh theo số vốn.

- Nhược điểm: Rút vốn trước thời hạn phải chịu mức lãi suất không kỳ hạn.

- Phù hợp với: Người có số tiền lớn muốn gửi tiết kiệm.

Gửi góp tiết kiệm

Ở hình thức này, khách hàng được phép gửi tiền tích lũy định kỳ vào mỗi ngày, mỗi tuần hoặc mỗi tháng tùy vào ngân hàng. Số tiền gửi góp được thống nhất lúc bạn mở tài khoản tiết kiệm. Theo đó, bạn sẽ được hưởng mức lãi suất tiết kiệm có kỳ hạn được ngân hàng áp dụng riêng cho hình thức này.

Ví dụ: Bạn gửi góp tiết kiệm vào ngân hàng với số tiền góp mỗi kỳ là 5.000.000 đồng. Định kỳ 3 tháng góp một lần. Kỳ hạn gửi 12 tháng. Mức lãi suất áp dụng cho hình thức này là 5.5%. Sau 12 tháng, bạn sẽ góp được số vốn là: 5.000.000 x (12:3) = 20.000.000 đồng.

Số tiền lãi được tính như sau:

(5.000.000 x 5.5%) + (5.000.000 x 5.5%/12 x 9) + (5.000.000 x 5.5%/12 x 6) + (5.000.000 x 5.5%/12 x 3) = 687.500 đồng.

Vậy tổng số tiền gốc và lãi bạn nhận được là: 20.687.500 đồng

- Ưu điểm: Hầu hết chúng ta đều có suy nghĩ rằng khi nào có dư thì mới tiết kiệm. Chính vì quan điểm này mà trong những trường hợp bạn cần số tiền lớn như mua nhà, mua xe,... bạn đều phải đi vay mượn. Do đó, hình thức gửi góp tiết kiệm sẽ giúp bạn tích lũy dần đến số tiền mục tiêu mà mình mong muốn và sinh lời hiệu quả. Đồng thời nó còn giúp bạn rèn luyện thói quen quản lý tài chính tốt để mỗi kỳ đều phải cố gắng dành dụm tiết kiệm.

- Nhược điểm: Mức lãi suất thấp hơn khi gửi tiết kiệm thông thường có cùng kỳ hạn.

- Phù hợp với: Người chưa có số vốn nhiều nhưng có khoản tiền nhỏ và đều đặn hàng tháng để tiết kiệm.

Gửi tiết kiệm trả lãi trước

Người gửi sẽ nhận được khoản lãi ngay tại thời điểm gửi tiền. Số tiền gốc sẽ được tất toán vào cuối kỳ hạn. Tuy nhiên, bạn vẫn được phép rút tiền trước hạn và nhận mức lãi suất không kỳ hạn. Ngân hàng sẽ khấu trừ phần tiền lãi chênh lệch vào tiền gửi gốc của khách hàng.

Ví dụ: Bạn gửi tiết kiệm ngân hàng trả lãi trước với số tiền gửi là 10.000.000 đồng. Kỳ hạn gửi 6 tháng, lãi suất 6.3%/năm. Vậy số tiền lãi bạn nhận được ngay tại thời điểm gửi tiền sẽ là: 10.000.000 x 6.3%/12 x 6 = 315.000 đồng.

- Ưu điểm: Nhận tiền lãi trước để chi tiêu mà không cần phải chờ đợi đến cuối kỳ.

- Nhược điểm: Lãi suất thấp hơn so với các hình thức gửi tiết kiệm trả lãi định kỳ.

- Phù hợp với: Người có nhu cầu tiêu dùng cao nhưng vẫn muốn gửi tiết kiệm và sinh lời trên khoản tiền đó.

Đánh giá: Mỗi hình thức đều có những ưu nhược điểm riêng. Nếu bạn mong muốn tối ưu lãi suất tiết kiệm và sinh lời hiệu quả cho khoản tiền nhàn rỗi của mình thì cần biết cách lựa chọn hình thức gửi tiết kiệm phù hợp với tình hình tài chính của mình.

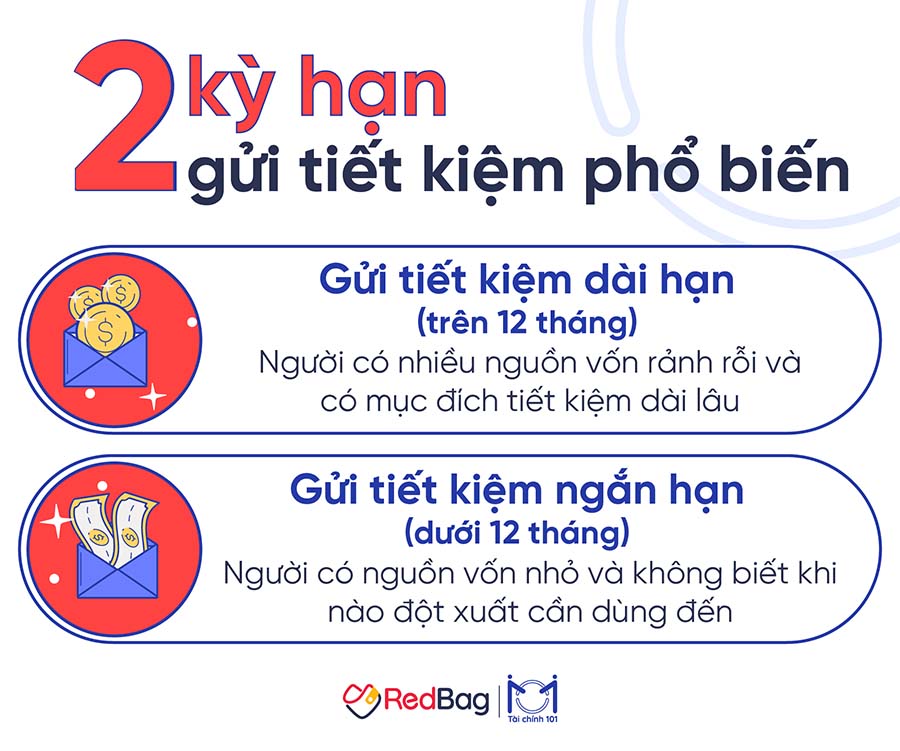

Mẹo số 2: Chọn kỳ hạn gửi tiết kiệm tối ưu

Kỳ hạn tiết kiệm là khoảng thời gian bạn gửi tiền cho ngân hàng. Mỗi kỳ hạn sẽ có một mức lãi suất khác nhau. Kỳ hạn càng dài thì mức lãi suất càng cao. Do đó, nếu biết cách lựa chọn kỳ hạn gửi thích hợp, bạn cũng sẽ tối ưu được lãi suất tiết kiệm cho mình.

Nếu bạn có nhiều nguồn vốn rảnh rỗi, bạn có thể chọn gửi tiết kiệm dài hạn để được hưởng mức lãi suất cao.

Tuy nhiên, nếu bạn chỉ có nguồn vốn nhỏ, nguồn vốn dự phòng duy nhất và không biết khi nào đột xuất cần dùng đến thì nên gửi tiết kiệm ngắn hạn. Lý do là nếu gửi tiết kiệm dài hạn, đến lúc cần vốn gấp và tất toán khi chưa đến thời hạn, khoản tiền gửi của bạn sẽ nhận lãi suất không kỳ hạn rất thấp.

Bạn cũng có thể lựa chọn gửi tiết kiệm với cả hai loại kỳ hạn trên. Gửi một nửa với kỳ hạn dài và nửa còn lại với kỳ hạn ngắn sẽ giúp bạn yên tâm hơn nếu có phát sinh ngoài dự kiến.

Mẹo số 3: Chọn ngân hàng gửi tiết kiệm với lãi suất cao

Bước tiếp theo để tối ưu lợi nhuận cho khoản tiền của mình, bạn nên lựa chọn ngân hàng lãi suất tiết kiệm cao. Tuy nhiên, không phải ngân hàng nào hiện nay cũng áp dụng lãi suất tiết kiệm cao. Lãi suất cao hay thấp còn chịu tác động từ nhiều yếu tố nội ngoại của ngân hàng.

Những ngân hàng lớn thuộc quyền sở hữu của Nhà nước thường sẽ bảo đảm sự uy tín và an toàn hơn, nhưng lãi suất chỉ ở mức trung bình. Ngược lại, với những ngân hàng mới thường sẽ áp dụng lãi suất cao và cạnh tranh hơn nhằm thu hút khách hàng.

Ngân hàng có lãi suất cao nhất gửi tại quầy

Ngân hàng có lãi suất cao nhất gửi online

Bạn có thể tham khảo thêm TOP 5 ngân hàng uy tín có mức lãi suất tiền gửi cao nhất theo kỳ hạn tương ứng như sau (cập nhật ngày 24/03/2022):

Ngân hàng có lãi suất tiền gửi cao nhất với kỳ hạn 1 tháng

Tại quầy:

| Ngân hàng | Lãi suất kỳ hạn gửi 1 tháng |

| SCB/GPBank | 4% |

| Nam Á Bank | 3.95% |

| PGBank/PVcomBank | 3.90% |

| Bắc Á/Viet Capital Bank | 3.80% |

| VPBank | 3.70% |

Online:

| Ngân hàng | Lãi suất kỳ hạn gửi 1 tháng |

| SCB/PVcomBank/Cake | 4% |

| Nam Á Bank | 3.90% |

| SHB/OCB/Bắc Á | 3.80% |

| CBBank/OceanBank | 3.60% |

| Bảo Việt | 3.55% |

Ngân hàng có lãi suất tiền gửi cao nhất với kỳ hạn 3 tháng

Tại quầy:

| Ngân hàng | Lãi suất kỳ hạn gửi 3 tháng |

| SCB/GPBank | 4% |

| Nam Á Bank | 3.95% |

| PGBank/PVcomBank | 3.90% |

| Bắc Á/MSB/Viet Capital Bank | 3.80% |

| CBBank | 3.75% |

Online:

| Ngân hàng | Lãi suất kỳ hạn gửi 3 tháng |

| SCB/PVcomBank/Cake | 4% |

| SHB | 3.95% |

| Nam Á Bank | 3.90% |

| CBBank/OCB | 3.85% |

| Bắc Á/MSB | 3.80% |

Ngân hàng có lãi suất tiền gửi cao nhất với kỳ hạn 6 tháng

Tại quầy:

| Ngân hàng | Lãi suất kỳ hạn gửi 6 tháng |

| CBBank | 6.25% |

| Bắc Á | 6.10% |

| OceanBank | 6% |

| Bảo Việt/SCB/Viet Capital Bank | 5.90% |

| NCB | 5.80% |

Online:

| Ngân hàng | Lãi suất kỳ hạn gửi 6 tháng |

| SCB | 6.65% |

| Nam Á Bank | 6.40% |

| CBBank | 6.35% |

| Cake | 6.30% |

| Bắc Á | 6.20% |

Ngân hàng có lãi suất tiền gửi cao nhất với kỳ hạn 9 tháng

Tại quầy:

| Ngân hàng | Lãi suất kỳ hạn gửi 9 tháng |

| SCB | 6.40% |

| CBBank | 6.35% |

| Bắc Á | 6.20% |

| NCB | 6% |

| Nam Á Bank | 5.90% |

Online:

| Ngân hàng | Lãi suất kỳ hạn gửi 9 tháng |

| SCB | 6.40% |

| CBBank | 6.35% |

| Bắc Á | 6.20% |

| NCB | 6% |

| Nam Á Bank | 5.90% |

Ngân hàng có lãi suất tiền gửi cao nhất với kỳ hạn 12 tháng

Tại quầy:

| Ngân hàng | Lãi suất kỳ hạn gửi 12 tháng |

| SCB | 7% |

| Bắc Á | 6.60% |

| CBBank | 6.55% |

| Kiên Long/OceanBank | 6.50% |

| Bảo Việt/PublicBank/VRB | 6.30% |

Online:

| Ngân hàng | Lãi suất kỳ hạn gửi 12 tháng |

| Nam Á Bank | 7.20% |

| SCB | 7% |

| Cake | 6.80% |

| Bắc Á | 6.70% |

| CBBank | 6.65% |

Ngân hàng có lãi suất tiền gửi cao nhất với kỳ hạn 18 tháng

Tại quầy:

| Ngân hàng | Lãi suất kỳ hạn gửi 18 tháng |

| SCB | 7% |

| Public Bank | 6.80% |

| Kiên Long | 6.75% |

| Bắc Á/CBBank/Nam Á Bank/VRB | 6.70% |

| OceanBank/PGBank | 6.60% |

Online:

| Ngân hàng | Lãi suất kỳ hạn gửi 18 tháng |

| Nam Á Bank | 7.40% |

| SCB | 7.35% |

| PVcomBank | 6.95% |

| Kiên Long | 6.85% |

| Bắc Á/CBBank | 6.80% |

Ngân hàng có lãi suất tiền gửi cao nhất với kỳ hạn 24 tháng

Tại quầy:

| Ngân hàng | Lãi suất kỳ hạn gửi 24 tháng |

| SCB/VRB | 7% |

| Bắc Á | 6.80% |

| Kiên Long | 6.75% |

| CBBank | 6.70% |

| OceanBank/PGBank/PVcomBank | 6.60% |

Online:

| Ngân hàng | Lãi suất kỳ hạn gửi 24 tháng |

| Nam Á Bank | 7.40% |

| SCB | 7.35% |

| PVcomBank | 7% |

| Bắc Á | 6.90% |

| Kiên Long | 6.85% |

Ngân hàng có lãi suất tiền gửi cao nhất với kỳ hạn 36 tháng

Tại quầy:

| Ngân hàng | Lãi suất kỳ hạn gửi 36 tháng |

| SCB/VRB | 7% |

| Bắc Á | 6.80% |

| Kiên Long | 6.75% |

| CBBank | 6.70% |

| PVcomBank | 6.65% |

Online:

| Ngân hàng | Lãi suất kỳ hạn gửi 36 tháng |

| Nam Á Bank | 7.40% |

| SCB | 7.35% |

| PVcomBank | 7.05% |

| Bắc Á | 6.90% |

| Kiên Long | 6.85% |

Nhìn chung, gửi tiết kiệm online sẽ có mức lãi suất cao hơn khi gửi trực tiếp tại quầy, dao động trong khoảng 0,2 - 0,3%. Vì vậy, để tối ưu lãi suất tiết kiệm bạn nên chọn gửi theo hình thức online.

Hơn hết, quy trình gửi tiết kiệm online hiện nay cũng vô cùng đơn giản và nhanh chóng khi chỉ cần vài thao tác trên ứng dụng ngân hàng số. Sau đó, bạn vẫn có thể nhận được sổ tiết kiệm giấy tại ngân hàng. Hoặc người gửi cũng có thể theo dõi sổ tiết kiệm online một cách dễ dàng, đảm bảo an toàn và tiện ích hơn.

Mẹo số 4: Gửi tiền trong thời gian ưu đãi của ngân hàng

Ngoài việc chọn ngân hàng có lãi suất cao khi gửi tiết kiệm, bạn cũng nên chú ý đến các chương trình ưu đãi của ngân hàng đó nhằm tối ưu chi phí cho mình.

Điểm danh các ngân hàng có chương trình khuyến mãi hấp dẫn mà bạn nên biết:

1. Chương trình “Tiết kiệm bậc thang - Lãi chồng thêm lãi” (Ngân hàng Cake by VPBank)

Thời gian khuyến mãi: Từ ngày 18/03 đến 30/04/2022.

- Áp dụng: Khách hàng cá nhân gửi tiền có kỳ hạn tại ngân hàng số Cake by VPBank, cụ thể:

- Số tiền gửi có giá trị từ 100 triệu đồng trở lên.

- Kỳ hạn tiền gửi: 6 tháng, 12 tháng, 24 tháng và 36 tháng.

Giải thưởng: Khách hàng sẽ hưởng mức lãi suất tăng dần theo số dư tiền gửi. Chương trình cũng được áp dụng đồng thời với chương trình ưu đãi tặng thêm tiền thưởng tương ứng 0.2%/năm khi gửi tiết kiệm từ 30 triệu đồng trở lên, kỳ hạn từ 6 tháng.

Như vậy, trong thời gian từ nay tới hết 31/03/2022, khách hàng sẽ có thể nhận được lãi suất tối đa 7.3%/năm.

2. Chương trình khuyến mãi trúng APPLE như ý (Ngân hàng OCB)

Thời gian khuyến mãi: Từ ngày 15/01 đến 31/03/2022.

Áp dụng:

- Khách hàng gửi tiết kiệm online qua ứng dụng ngân hàng số OCB OMNI với số tiền gửi từ 5 triệu đồng trở lên.

- Kỳ hạn gửi trên 1 tháng.

Giải thưởng: Khách hàng sẽ nhận ngay ưu đãi lãi suất lên đến 0,5% cùng mã số tham gia vòng quay may mắn và có cơ hội trúng các giải thưởng sau:

- 2 giải bộ đôi điện thoại iPhone 13 Promax 128 GB, mỗi giải trị giá 66.000.000 đồng.

- 10 giải Laptop Macbook Pro, mỗi giải trị giá 35.000.000 đồng.

- 20 giải đồng hồ Apple Watch mỗi giải trị giá 9,5 triệu đồng.

- 60 giải tai nghe Bluetooth AirPods mỗi giải trị giá 5,5 triệu đồng.

Cùng hàng triệu điểm thưởng (OMNI Coins) dùng để đổi quà hoặc tiền mặt trên OCB OMNI.

3. Chương trình “Gửi tiết kiệm ngay - Vận may gõ cửa” (Ngân hàng VPBank)

Thời gian khuyến mãi: Từ ngày 27/12/2021 đến ngày 27/03/2022.

Áp dụng:

- Tất cả sản phẩm gửi tiết kiệm tại quầy (trừ bảo chứng thấu chi) với số dư 100.000.000 đồng trở lên.

- Tất cả sản phẩm gửi tiết kiệm online có kỳ hạn (trừ bảo chứng thấu chi và tiền gửi có kỳ hạn Prime Saving) với số dư 20.000.000 đồng trở lên.

Giải thưởng: Khách hàng sẽ nhận được quà tặng hiện kim với tổng trị giá các giải thưởng lên đến 2.520.000.000 đồng.

4. Gửi tiết kiệm nhận ngay 20 chỉ vàng SJC 9999 (Ngân hàng NCB)

Thời gian khuyến mãi: Từ ngày 07/02 đến 10/04/2022.

Giải thưởng:

- Khách hàng cá nhân gửi tiết kiệm tại quầy có sử dụng thẻ Visa NCB và ngân hàng số NCB sẽ được nhận ngay mã dự thưởng để tham gia quay số trúng thưởng cuối chương trình với giải thưởng hấp dẫn là 20 chỉ vàng SJC 9999.

- Khách hàng cá nhân gửi tiết kiệm tại quầy từ 300 triệu – 5 tỷ đồng trở lên trong thời gian từ ngày 7/2 tới ngày 10/3/2022 sẽ được tặng ngay bao lì xì may mắn mệnh giá từ 100.000 đồng tới 800.000 đồng.

5. Quay số trúng thưởng nhận sổ tiết kiệm trị giá 123.456.789 đồng (Ngân hàng Nam Á Bank)

Thời gian khuyến mãi: Từ ngày 23/03 đến 14/04/2022.

Áp dụng:

Đối với khách hàng mở mới, tái tục sổ tiết kiệm, hợp đồng tiền gửi, chứng chỉ tiền gửi tại quầy, gửi tiết kiệm online với kỳ hạn 6 tháng trở lên.

Giải thưởng:

- Nhận lộc xuân may mắn lên đến 20.220.000 đồng.

- Quà tặng An Khang gồm: Máy đo huyết áp Omron, hộp quà tặng Sandals, nồi dưỡng sinh Minh Long cùng nhiều voucher mua sắm có giá trị.

- Tham gia quay số trúng thưởng cuối chương trình và có cơ hội nhận giải thưởng giá trị gồm:

- Tết Thịnh Vượng (Sổ tiết kiệm 123.456.789 đồng, TKTT số đẹp Thịnh vượng với 5 số đuôi 56789).

- Tết Lộc Phát (Sổ tiết kiệm trị giá 68.686.868 đồng, TKTT số đẹp Lộc phát với 4 số đuôi 6868).

- Tết Sum Vầy (Giải tiền mặt).

Để nhận ngay quà tặng hấp dẫn khi gửi tiết kiệm ngân hàng bước đầu bạn cần tải ứng dụng ngân hàng số về điện thoại. Sau đó, mở tài khoản tiết kiệm online trên chính ứng dụng ngân hàng số đó và nhận ngay ưu đãi cho mình để tối ưu tỷ suất sinh lời khi gửi tiết kiệm.

Bạn có thể truy cập vào mục “NGÂN HÀNG SỐ” tại RedBag và nhấn nút “Chọn ngân hàng này” với ứng dụng bạn muốn lựa chọn để tải ngay về máy.

Hướng dẫn đăng ký mở tài khoản tiết kiệm ngân hàng online miễn phí

Mở tài khoản tiết kiệm online có gì tối ưu hơn so với truyền thống?

| Đặc điểm | Sổ tiết kiệm truyền thống | Sổ tiết kiệm online |

| Cách thức mở tài khoản | Đến trực tiếp ngân hàng để làm thủ tục gửi tiết kiệm | Mở tài khoản online qua Internet Banking của ngân hàng. |

| Thủ tục | Giấy tờ tùy thân theo đúng quy định của ngân hàng. | Có tài khoản giao dịch trực tuyến của ngân hàng. |

| Thời gian mở tài khoản | Giờ hành chính. | 24/7 |

| Lãi suất | Thấp | Cao hơn tại quầy |

| Tất toán | Mang sổ tiết kiệm ra ngân hàng để thực hiện. | Thao tác online, tất toán về tài khoản thanh toán. |

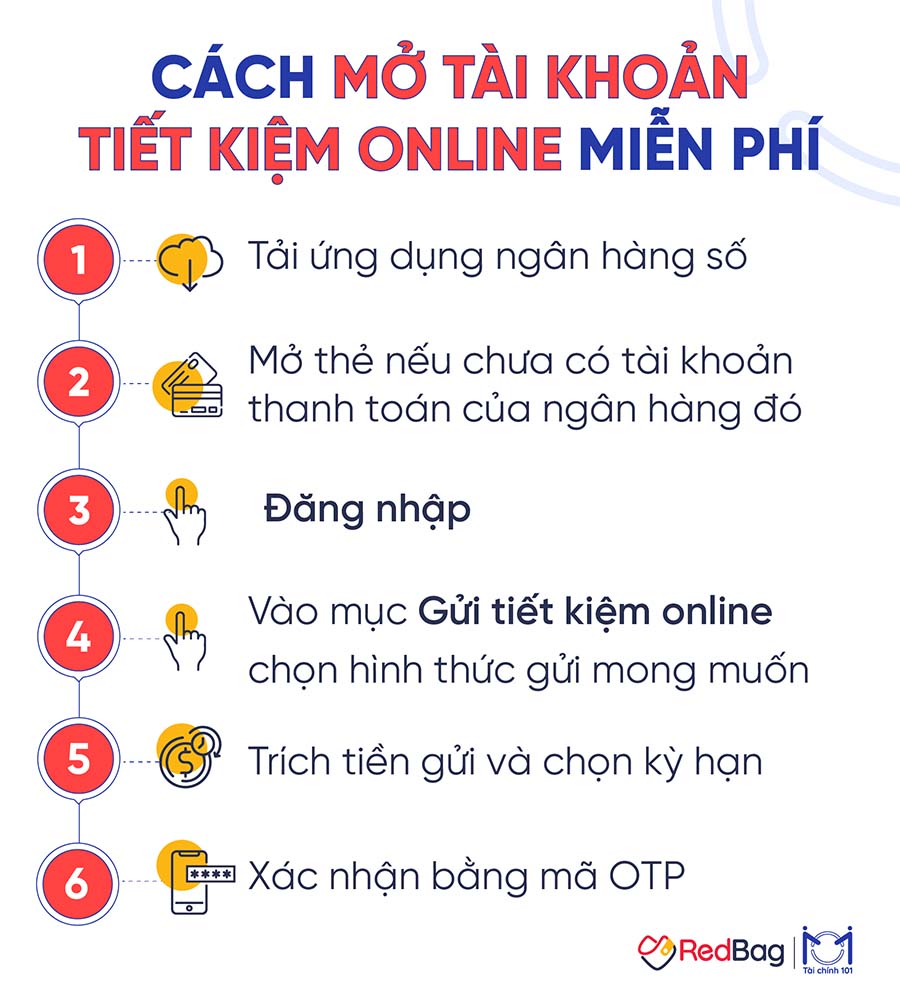

Hướng dẫn đăng ký mở tài khoản tiết kiệm online miễn phí

Quy trình các bước đăng ký gửi tiết kiệm online tại các ngân hàng đơn giản như sau:

- Bước 1: Tải ứng dụng ngân hàng số bạn muốn lựa chọn để gửi tiết kiệm.

- Bước 2: Mở thẻ thanh toán ngân hàng đó nếu bạn chưa làm thẻ.

- Bước 3: Đăng nhập vào ứng dụng ngân hàng số Mobile Banking.

- Bước 4: Đi tới mục “Gửi tiết kiệm online”, chọn “Gửi tiền tiết kiệm có kỳ hạn” hoặc các hình thức gửi tiết kiệm khác theo nhu cầu.

- Bước 5: Chọn tài khoản thẻ ATM để trích tiền, nhập “Số tiền” và “Kỳ hạn gửi”.

- Bước 6: Bạn sẽ nhận được tin nhắn gửi mã OTP về điện thoại. Bạn chỉ cần nhập mã và xác nhận là xong.

Tìm hiểu thêm: Ngân hàng số là gì? Những điều cần biết khi bắt đầu sử dụng ngân hàng số

Vậy là đã hoàn tất quy trình gửi tiết kiệm online tại ngân hàng. Mọi thao tác giao dịch gửi tiết kiệm online chỉ cần thực hiện trong 3-5 phút, vô cùng nhanh chóng và tiện lợi.

Ngoài ngân hàng bạn còn có thể gửi tiết kiệm ở đâu lãi suất cao?

Mặc dù gửi tiết kiệm ngân hàng mang đến cho bạn nhiều lợi ích khác nhau. Tuy nhiên, bạn vẫn phải chịu sự ràng buộc về kỳ hạn gửi và rút. Nếu rút ra sớm bạn sẽ không được hưởng trọn lãi suất như cam kết ban đầu. Do đó, một số công ty tài chính đã cho ra đời các ứng dụng tiết kiệm hoàn toàn tiện ích với việc rút vốn linh hoạt dành cho khách hàng.

Có thể kể đến một số cái tên như: Finhay, Infina, Savy của TPBank, Tikop và Túi Thần Tài của ví điện tử Momo,... Hãy cùng RedBag tham khảo về từng ứng dụng tích lũy này ngay sau đây:

Finhay

Finhay là ứng dụng thông minh với tính năng tích lũy và đầu tư hiệu quả. Finhay được quản lý và đầu tư bởi Công ty Quản lý Quỹ Thiên Việt uy tín tại Việt Nam. Do đó, bạn hoàn toàn có thể yên tâm về tính minh bạch và an toàn khi gửi tiết kiệm online tại Finhay.

Hạn mức gửi: Bắt đầu chỉ với 50.000 đồng.

Lãi suất gửi tiết kiệm: Lãi suất các gói tích lũy không kỳ hạn của Finhay hiện nay là 5%/năm. Khoản lãi này sẽ được trả vào một ngày cố định trong tháng. Ngày tất toán lãi là ngày tổng kết lãi của gói tích lũy mà bạn nhận được trong tháng. Mỗi gói tích lũy trên Finhay sẽ có một ngày tất toán lãi khác nhau.

Tính năng đặc biệt: Một điểm hấp dẫn của ứng dụng Finhay đó là bạn sẽ được rút tiền bất kỳ khi nào có nhu cầu, lãi suất tại thời điểm rút sẽ không bị mất đi.

Infina

Infina là tên gọi của nền tảng tích lũy và đầu tư được sở hữu bởi công ty RealStake. Công ty được thành lập vào năm 2018 tại Singapore và có chi nhánh tại Việt Nam.

Hạn mức gửi: Tối thiểu 100.000 đồng và tối đa 500.000.000 đồng.

Lãi suất gửi tiết kiệm: Hiện nay, bạn có thể gửi tiết kiệm online qua Infina với mức lãi suất không kỳ hạn lên đến 7.2%/năm (lãi suất kép theo tháng). Khi có nhu cầu rút vốn sử dụng, bạn vẫn sẽ được hưởng đúng lãi suất 7.2%/năm mà không mất đi lợi nhuận từ những ngày đã tích lũy.

Tính năng đặc biệt: Khi gửi tiết kiệm online tại Infina, khoản tiền nhàn rỗi của bạn sẽ được cộng hưởng sức mạnh từ “lãi kép”. Tức là tiền lợi nhuận của bạn vào tháng sau sẽ được cộng thẳng vào tiền vốn ban đầu. Bạn có thể xem qua ví dụ sau để hiểu rõ hơn:

Ví dụ: Bạn gửi tiết kiệm với số vốn ban đầu là 500.000 đồng, lợi nhuận là 7.2%/năm vào tháng 4/2022.

Tháng 5/2022 bạn sẽ có tiền lợi nhuận từ tháng 4/2022 là + 1.640 đồng (đã trừ tất cả phí). Tiếp đó từ sức mạnh của lãi kép, tiền vốn ban đầu của bạn sẽ tăng lên 501.640 đồng và tháng tiếp theo bạn sẽ được hưởng lợi nhuận từ số vốn là 501.640 đồng.

Từ đó cứ có tiền lãi thì sẽ được cộng thẳng vào tiền vốn và tăng trưởng liên tục. Infina sẽ giúp khoản tiền nhàn rỗi của bạn tăng trưởng đều đều.

Savy (TPBank)

Ứng dụng tiết kiệm Savy được phát triển bởi Ngân hàng Thương mại Cổ phần Tiên Phong (TPBank).

Hạn mức gửi: Tối thiểu 100.000 đồng với kỳ hạn linh hoạt theo ngày, tuần, tháng.

Lãi suất gửi tiết kiệm: Lãi suất gửi theo kỳ hạn dao động từ 4.5% - 4.75%/năm. Nếu tích lũy trong thời hạn dài, mức lãi suất còn có thể lên đến 7,7%/năm. Tuy nhiên, nếu tất toán trước kỳ hạn, bạn sẽ quay trở về lãi suất không kỳ hạn khoảng 0,6%/năm.

Tính năng đặc biệt: Bạn có thể gửi tiền từ nhiều ngân hàng khác nhau mà không hề mất phí. Ngoài ra, đây cũng là một ứng dụng dễ dàng thao tác nhất, chắc chắn sẽ là một lựa chọn tốt để bạn thực hiện mục tiêu tiết kiệm cho mình.

Tikop

Tikop là một nền tảng tích lũy và đầu tư linh hoạt được phát triển bởi Công ty Cổ phần Công nghệ TechLab. Sứ mệnh của Tikop chính là giúp người Việt xây dựng thói quen tài chính tốt từ khi còn trẻ để hướng tới sở hữu những tài sản lớn hơn trong tương lai.

Hiện Tikop đang có 3 gói tích lũy như sau:

Gói tích luỹ Thánh Gióng:

- Hạn mức tích luỹ lên tới 1 tỷ đồng.

- Hưởng lãi suất kép theo ngày, lên tới 8%/năm.

- Kỳ hạn 9 tháng, rút trước hạn vẫn được nhận lãi 3%/năm.

- Hoàn toàn miễn phí khi tham gia.

Gói tích lũy Lộc Phát:

- Hạn mức gửi tối thiểu cho một giao dịch là 50.000 và tối đa là 500.000.000 đồng.

- Lãi suất kép 5.5%/năm.

- Không có kỳ hạn, tính lãi từ ngày gửi tích góp.

- Linh hoạt gửi và rút bất cứ lúc nào.

Gói tích lũy Âu Cơ:

- Hạn mức gửi tối đa cho một giao dịch là 500.000.000 đồng.

- Hạn mức mỗi khách hàng: 1.000.000.000 đồng.

- Lãi suất 7%/năm.

- Kỳ hạn chỉ 3 tháng, rút trước ngày đáo hạn hưởng lãi suất 3%/năm.

Túi Thần Tài (Ví Momo)

Túi Thần Tài là một tính năng tiện ích giúp người dùng ví MoMo có thể tích lũy ngay cả với những đồng tiền lẻ chưa dùng đến. Túi Thần Tài được cung cấp bởi Công ty Cổ phần Finsight và được lưu ký bởi ngân hàng Vietcombank. Do đó, bạn hoàn toàn có thể tin tưởng khi gửi tiết kiệm online qua Túi Thần Tài trên ví MoMo.

Hạn mức gửi: Bắt đầu ngay chỉ với 10.000 đồng.

Lãi suất gửi tiết kiệm: 4.5%/năm.

Hiện nay, Túi Thần Tài đang áp dụng mức lãi suất sinh lời lên đến 6%/năm cho đến hết ngày 30/06/2022. Nếu muốn nhận được ngay mức lãi suất này thì bạn hãy đăng ký gửi tiết kiệm online tại Túi Thần Tài (ví MoMo) trước thời hạn khuyến mãi nhé.

Tính năng đặc biệt: Số tiền tích lũy trong Túi Thần Tài vẫn có thể được dùng để thanh toán các dịch vụ trên ví MoMo và có thể rút ra bất cứ khi nào mà không sợ tốn phí hay thất thoát lợi nhuận. Lãi suất tích lũy Túi Thần Tài Momo là lãi kép theo ngày.

Kết

Tiết kiệm bằng việc chỉ cất tiền ở một chỗ dường như đã không còn là cách thức hiệu quả trong thời buổi hiện nay. Nếu bạn có thể tận dụng các kênh gửi tiền lãi suất cao như gợi ý trên của RedBag thì chắc chắn khoản tiền tiết kiệm của bạn sẽ không bị mất giá do lạm phát. Hơn thế nữa, nó còn được sinh lời một cách an toàn và hiệu quả, giúp bạn đến gần hơn với mục tiêu tài chính của mình.

Truy cập RedBag mỗi ngày để nhận được nhiều thông tin bổ ích khác xoay quanh tài chính cá nhân nhé!

Bài viết mới nhất

Xem tất cảBật mí công thức 4M đầu tư chứng khoán không bao giờ sợ lỗ

Nhảy vào thị trường đầu tư chứng khoán với sự mơ hồ về kiến thức sẽ khiến cho người trẻ gặp phải những thất bại không đáng có. Hãy cẩn thận!

Giải quyết bài toán mua nhà cho gia đình với bản kế hoạch tài chính chi tiết

Sở hữu căn nhà cho riêng mình đã và đang là đích đến của nhiều người. Tuy nhiên, để hiện thực hóa mục tiêu này vốn không phải là một điều dễ dàng nếu ngay từ đầu chúng ta không biết cách lập kế hoạch tài chính mua nhà.

Vũ Nhật Khánh: “Áp lực mục tiêu tài chính tuổi 30 là do mình tạo ra”

Bước đầu quản lý tài chính cá nhân, ai cũng sẽ có những mục tiêu cho riêng mình. Song mục tiêu tài chính tuổi 30 có lẽ sẽ đặc biệt hơn vì đây là cột mốc quan trọng trong cuộc đời mỗi người. Điều này tạo ra không ít áp lực dành cho những người trẻ.

Bài viết đọc nhiều

Tậu ngôi nhà, căn hộ đầu tiên của bạn: hướng dẫn từng bước

Những người trẻ tài năng đang có mục tiêu sở hữu ngôi nhà, căn hộ cho riêng mình trước tuổi 30, thường sẽ đối mặt với những băn khoăn, như: cần bao nhiêu tiền thì có thể tậu được ngôi nhà, căn hộ đầu tiên; quản trị tài chính cá nhân với khoản nợ, khoản trả góp mua nhà; các bước chi tiết để mua nhà. Tất cả những thắc mắc này sẽ được giải đáp trong bài viết của RedBag.

Nguyên tắc 28/36 giúp bạn giảm gánh nặng từ những khoản nợ

Gánh nặng nợ vay là nỗi ám ảnh lớn nhất của những người trẻ muốn sở hữu ngôi nhà của riêng mình từ sớm. Vay mua nhà và ngay sau khi tận hưởng được niềm vui của việc có nhà mới, người trẻ ngay lập tức phải gánh chịu những áp lực từ lãi vay và gánh nặng phải chi trả các khoản vay nợ mua nhà, mua đồ nội thất. Đây quả là một trải nghiệm không hề dễ chịu.

Ổn định tài chính - Bước chuyển mình quan trọng của người trẻ

Giai đoạn chuyển tiếp từ trạng thái này sang trạng thái khác luôn là những điều không dễ dàng đối với tất cả chúng ta. Đặc biệt là bước chuyển đổi từ giai đoạn mới đi làm sang giai đoạn ổn định tài chính. Tại đây, người trẻ phải đối mặt với rất nhiều điều mới mẻ, những kiến thức cần bổ sung và những kế hoạch mới phải thiết lập để sẵn sàng với thử thách mới.

10 thói quen để đạt được tự do tài chính, nghỉ hưu sớm

Tự do tài chính là mục tiêu chính trong cuộc sống của nhiều người. Nhưng, đạt đến tự do tài chính là một con đường dài và đầy khó khăn đối với người trẻ. Hình thành những thói quen tài chính đúng đắn ngay từ sớm là một cách đơn giản và hữu ích để người trẻ sớm thành công trong mục tiêu đạt được trạng thái tự do tài chính.

Gen Z đa nhiệm: Làm nhiều nghề cùng lúc, nhưng đôi khi bỏ quên việc tối ưu tài chính cá nhân

Đa nhiệm là một tính từ được dùng phổ biến khi nói đến Gen Z, để mô tả khả năng đảm nhiệm nhiều công việc, trong nhiều lĩnh vực khác nhau cùng một lúc. Đây là một trong những đặc điểm giúp cho Gen Z nổi bật hơn những thế hệ trước. Đa nhiệm, năng động, tự tin, sáng tạo là một bộ những tính từ gắn liền với Gen Z. Trong bài viết này, chúng ta sẽ cùng khám phá tính đa nhiệm của Gen Z trong công việc.

Đừng quên đăng ký để nhận tin mới nhất!

Hàng tuần RedBag sẽ gửi tài liệu tổng hợp về Kiến thức quản lý tài chính cá nhân hiệu quả cho bạn qua Email

ĐĂNG KÝ NHẬN BẢN TIN